専業主婦(夫)の方が投資を始める場合、パートナーの口座に振り込まれた給与の一部で資産形成を計画する方もいらっしゃると思います。

パートナーが得た収入を使って自分名義で投資してもトラブルが生じないか、心配になる人もいらっしゃるかもしれません。

そこで本記事では、専業主婦(夫)が投資を行う方法や注意点について、分かりやすく解説していきます。

投資を考えている専業主婦(夫)の方は、ぜひ参考にしてください。

専業主婦(夫)も自分名義で投資可能

最初に結論から申し上げますと、専業主婦(夫)でも自分名義で投資をすることができます。

結婚前に自分で貯めたお金を使う場合はもちろん自由ですし、結婚後に夫(妻)が稼いだお金をやりくりして投資に回すことも全く問題ありません。

専業主婦(夫)が投資を始める際には、証券会社等の金融機関に投資を行う口座を開設するところから始めるといいでしょう。

投資のための証券口座は、収入のない専業主婦(夫)でも開設することが基本的に可能です。

開設した証券口座に入金することで、投資信託や株式、債券など、さまざまな投資が行えるようになります。

選択肢は様々ありますが、自分に合った投資先が何かをよく考えて投資を始めるようにしましょう。

(目次へ戻る)

始めやすい投資手法のご紹介

いざ投資を始めるとなっても、何に投資をすればいいか迷う人も多いかもしれません。

そこでここでは、投資初心者である専業主婦(夫)の方の投資候補として、以下の3つを挙げておきます。

- 株式投資

- 債券投資

- 投資信託の活用

では、それぞれの概要について簡単に説明していきます。

株式投資

株式投資とは、証券会社を通じて上場企業が発行する株式の売買を行うことです。

株式を購入すると株式を発行する企業の株主となり、値上がり益の追求に加え配当金を受け取るなど各種権利を手に入れることができます。

配当金は、企業が獲得した利益の一部を株主に還元するための分配金です。

企業の業績が向上すればこの配当金も増え、株主はメリットが大きくなる可能性があります。

上場企業の株式は市場を通じて日々売買されており、その企業の株式が買われると株価(株式の価格)は上昇し、逆に売られると株価は下落します。

株式投資では、こういった株価の変動によって値上がり益を追求していくのも魅力の一つです。一方、値下がりすれば損失を被ることも忘れてはいけません。

ただし、株価の値動きを予測するのは難しいところがあります。

投資として比較的耳にすることが多い金融商品ですが、勉強や下調べを十分にする必要があり、リスクも高く難易度は少し高めと考えておいた方がいいかもしれません。

債券投資

債券投資とは、国や地方公共団体、企業などが発行する債券(資金調達をするときに発行する証券)を購入することです。

分かりやすくいうと、「債券を発行する国や企業(発行体)にお金を貸す」ということになります。

債券投資では時間の経過とともに利息を受け取り、満期になれば額面金額を受け取ることになります。

そのため、将来いくら得られるのか計算しやすく、基本的にはリスクが低い投資と考えられるでしょう。

ただし、仮に債券の発行体が財政難に陥ってしまった場合や大きな過失等などにより、予定通りに利息や額面金額を受け取れなくなる可能性もゼロではありません。

信用度の低い発行体だとよりリスクが高くなることもあるので、この点は丁寧にリサーチしておくことが大切です。

この他、債券の市場価格は変動するので、満期が来る前に途中売却する場合、価格の下落により損失が出る可能性があります。また、既発の債券を額面より高い価格で購入した場合、償還時に損失が発生することもあります。

米ドルやユーロなどの外貨建て債券の場合、満期まで保有しても為替変動によって損失が発生することがあるため、特に注意が必要です。

投資信託

投資信託は、運用会社が投資家から集めたお金を株式や債券などに投資する金融商品です。

投資している商品が値上がりすれば、価格の値上がりによって利益が生まれ、逆に値下がりした場合には損失となります。また、分配金の出るファンドでは、投資家それぞれの投資額(口数)に応じて分配金が受け取れる仕組みになっています。

損失を被る可能性があるという点は株式や債券と同じですが、メリットとしては、株式や債券を購入するにはある程度まとまった資金が必要になりますが、投資信託は少ない資金での投資が可能です。また運用をプロに任せることによって個人で個別の銘柄などを研究する必要もありません。

投資信託はさまざまな商品があり、分散投資ができるようなものもあります。

特定の投資先に集中投資した場合に比べて、さまざまな投資先に投資する分散投資の方が、リスクを抑えることが可能です。

分散投資を手軽に実現できるという点は、投資信託の大きなメリットといえるでしょう。

(目次へ戻る)

非課税制度「つみたてNISA」

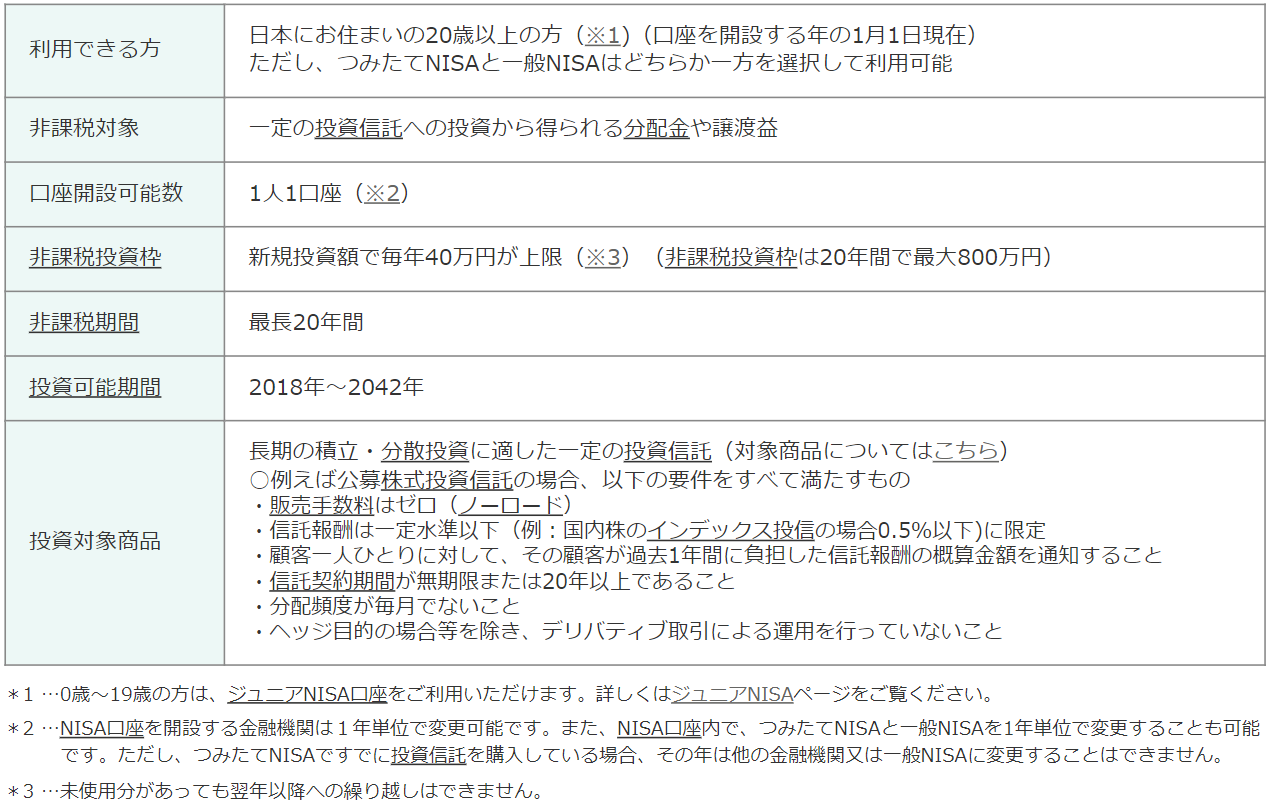

投資信託での投資には「つみたてNISA」という非課税制度があります。

投資で利益が出た場合、通常はその利益に対して税金(20.315%)が発生することになりますが、つみたてNISAを利用すればこの税金を支払う必要がなくなります。

つみたてNISAの概要は、以下の表の通りです。

出所)金融庁「つみたてNISAの概要」

つみたてNISAを利用する場合、証券会社等金融機関でつみたてNISA用の口座を開設することになります。

なお、この口座で投資できる商品は、「長期の積立・分散投資に適した一定の投資信託」に限定されているので注意しましょう。

つみたてNISAの枠の中で新規投資できる金額は、1年間で上限40万円となっており、新規投資ができるのは2042年までとなっています。

また、新規投資した商品が非課税となるのは最長20年間です。

積立投資では、商品を購入するタイミングをずらして時間分散をすることになりますので、投資のリスクを抑える効果が期待できます。

このように、つみたてNISAを利用すると税金面で有利になるとともに、長期・積立・分散投資によりリスクを抑えることが期待されます。

専業主婦(夫)が投資信託を始める際には、この制度を活用して効率的に投資を行っていくのも有効です。

(目次へ戻る)

専業主婦(夫)が投資をする場合の注意点

専業主婦(夫)が投資を始める場合の注意点としては、以下のようなものが挙げられます。

- 損失が発生するリスク

- 扶養から外れる可能性

- 贈与税が発生する可能性

では、これらの注意点についてもそれぞれ簡潔に説明していきます。

損失が発生するリスク

資産を増やす目的で投資を行うので、利益のことばかりを考えてしまうかもしれません。

しかし、将来を完全に予測することは難しいため、絶対に利益が出る投資というものはなく、損失が発生するリスクを伴います。

投資を行う場合はこの損失が発生する可能性も想定した上で、余裕資金を投入するようにした方がいいでしょう。

その上で、長期・分散・積立といった工夫を行い、できるだけ損失が発生するリスクを抑える工夫もしておきたいところです。

扶養から外れる可能性

収入がない専業主婦(夫)は、多くの人がパートナーの扶養に入っていると考えられます。

しかし、投資を始めて投資で一定以上の所得を得るようになった場合、この扶養から外れてしまい、夫(妻)が収める税金が増えてしまうかもしれません。

ただし、これは投資で発生した利益について確定申告する場合の話です。

証券口座には、発生した利益から税金が自動納付される「特定口座(源泉徴収あり)」があり、こちらを利用すると源泉徴収のみで納税が完結し、いくら利益が出たとしてもその利益を受け取る時点で税金が引かれるため、課税対象の所得ではなくなります。

また、つみたてNISA口座で発生した利益についても、非課税なので税金が発生せず確定申告をする必要はありません。

そのため、専業主婦(夫)が投資を始めるときは、「特定口座(源泉徴収あり)」やつみたてNISA口座を利用するのがポイントです。

確定申告の必要がある種類の口座で取引を行って、夫(妻)の扶養から外れてしまわないように注意しましょう。

贈与税が発生する可能性

専業主婦(夫)が家計をやりくりして投資を始める場合、まれに贈与税に注意しておいた方がいいケースがあります。

夫(妻)から生活費として受け取ったお金の一部を名義を変えて投資に利用したことが贈与を受けたと認められてしまうと贈与税の対象となる可能性があるからです。*1

とはいえ、贈与の金額が基礎控除額である年間110万円以下の場合であれば、贈与税が発生することはありません。*2

つまり、他に贈与を受けていなければ、この範囲内での投資については贈与税を気にする必要はありません。

ただし、もっと大きな金額で投資を始めるのであれば、贈与税が発生する可能性がありますので注意が必要です。

(目次へ戻る)

まとめ:将来の資産形成を意識しよう

今回は、専業主婦(夫)の投資について、投資方法や非課税制度、注意点などについて解説してきました。

老後の十分な備えのためには、年金に上乗せできるように、自分自身で資産形成をしておくといいでしょう。

まずは将来どれぐらいの資産を持っておきたいのか、明確に目標を設定するところから始めてみてください。

その上で、リスクをできるだけ抑えながら目標を達成するにはどうすればいいか、資産形成の計画を考えていただければと思います。

*1 出所)国税庁「No.4405 贈与税がかからない場合/概要 贈与税がかからない財産 2」

*2 出所)国税庁「No.4402 贈与税がかかる場合/概要 課税方法 暦年課税」