ポイント

毎年、年末になると翌年度の税制改正大綱が発表されます。令和4年度税制改正大網については、住宅ローン控除の変更に関する話題などが、各メディアにて取り上げられました。

住宅購入は人生の中でも大きな買い物の一つであり、関心がある人は多いのではないでしょうか。

税制改正大網について、なぜ毎年税制改正が行われるのか、どのようなプロセスで決定されるのかを知っておくと税制に対する理解が深まります。

この記事では税制改正における基本的な知識と、令和4年度の主な変更点を解説していきます。

税制改正とは

まずは税制改正の目的とプロセスについて、解説します。

税制改正の目的は、税負担の公平性を保つことです。経済社会は日々変化しているので、税制もそれに合わせて変えていく必要があります。そのため、翌年度の予算案作成と並行して、幅広い国民層や各種団体の意見を基に税制改正へ取り組みます。*1

では、税制改正はどのようなプロセスで行われるのでしょうか。

まずは各省庁が税制改正に関する要望を提出します。この要望を与党の税制調査会が中心となり、翌年度の税制改正をまとめます。それが「税制改正大綱」と呼ばれるものであり、例年12月に発表され、同月中に閣議決定される流れです。その後、財務省が国税に関する改正法案を、総務省が地方税に関する改正法案を作成します。最終的に翌年1月から開催される通常国会で審議され、可決されると4月から施行というプロセスです。*1,2

(目次へ戻る)

令和4年度の主な変更点

ここからは令和4年度の主な変更点について、解説します。

住宅ローン控除

住宅ローン控除の変更は、多くのメディアでも取り上げられる機会の多い変更点でした。

住宅ローン控除とは、ローンの借入によって住宅を取得した際に、年末の住宅ローン残高に対して一定割合の控除を一定期間、所得税からの控除を受けられる制度です。*3

以前は所得税・住民税から年末残高の1%を控除できていたところ、今回の改正により0.7%へ変更となりました。理由としては、住宅ローン金利が1%を下回ることが多く、利息以上に控除を受けるケースが多いという指摘があったからです。*3

ただし、新築住宅においては控除率は引き下げられるものの、控除期間は10年間から13年間へと上乗せされます。*4

控除率と控除期間の変更の他、対象者の範囲にも変更がありました。令和3年度までは所得金額が3,000万円以下の人が対象でしたが、今回の改正で合計所得金額2,000万円以下の人となり、対象範囲が狭まりました。

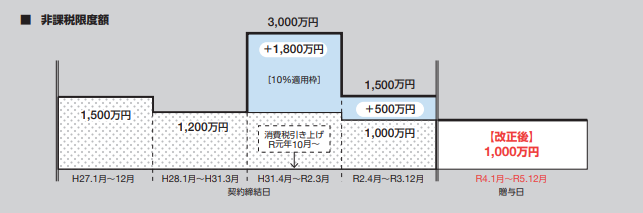

住宅取得等資金に係る贈与税の非課税措置の見直し

住宅取得の際、直系尊属からの資金援助には贈与税の非課税枠があります。

今回の税制改正により、適用期限が令和5年12月31日まで2年間延長されました。*5

しかし、非課税枠に関しては500万円の減額となっています。*6

出所) 財務省「令和4年度税制改正」p.4

上記の図は耐震、省エネ、バリアフリーのいずれかを有する住宅に関する非課税枠です。これら以外の住宅に関しては500万円の非課税枠となっています。*7

対象者に関しては20歳以上であったところ18歳以上へ引き下げられ、対象住宅にも変更があります。

改正前は築年数制限がありましたが、改正によって築年数制限はなくなりました。新たな判断基準として、昭和57年以降に建てられた住宅が対象となります。これは、昭和57年以降に建てられた住宅は新耐震基準に適合しているとみなされたからです。*7

積極的な賃上げ等を促すための措置

国内の賃上げを促進するための措置も施行されました。

継続雇用者に対する給与総額の観点から、前年度よりも一定割合以上、給与支給額が増加した企業に対して、税額控除ができる制度です。*8

この制度は大企業と中小企業で控除率が異なります。*9

大企業は給与支給額が前年度より3%以上の増加で増加額の15%、給与支給額が4%以上の増加で増加額の25%の控除が適用されます。これに加え、教育訓練費が前年度より20%以上増加していると、さらに増加額の5%の上乗せ控除が適用されます。

一方で中小企業は給与支給額が前年度より1.5%以上の増加で増加額の15%、2.5%以上の増加で増加額の30%の控除が適用されます。教育訓練費に関しては、前年度より10%以上の増加で10%分の上乗せ控除が適用されます。

金融所得課税の一体化

ここからは施行ではなく、早期の改正を検討していくという項目について、解説します。

まずは金融所得課税における損益通算の範囲拡大の検討です。

株式における損益通算とは、株式の譲渡において赤字が発生した場合、他の株式譲渡で発生した黒字から控除できる制度です。

例えば、ある会社の株式で50万円の利益が生じた一方で、他の会社の株式で40万円の損失が発生した際に、それらを合算することでその年の利益を10万円とみなします。これにより、申告する利益を減らせることがメリットです。

現在、この損益通算の対象となる金融商品は上場株式等や特定公社債等に限られています。

この対象をデリバティブ取引にまで拡大することが今回の検討内容です。*10

対象範囲を拡大する理由は、デリバティブ取引に投資しやすい環境を作ることによって、成長資金の供給や資産拡大が見込まれるからです。

NISA口座開設時におけるマイナンバーカード等の活用

マイナンバーカードを活用することで、自身がNISA口座を開設しているか即座に確認できる環境の整備が検討されます。*11

2019年以降、NISA口座は開設後、最短で当日中に取引を行うことが可能です。しかし、NISA口座は一人につき一口座までしか開設できません。もし、NISA口座開設時に他の金融機関でNISA口座を持っているか不明の場合、現在は取引が可能になるまで1~2週間を要してしまいます。

これをマイナンバーカードによって、各個人のNISA口座開設状況をその場で確認できる環境を目指していきます。

信託における特定口座利用の明確化

特定口座で管理されている上場株式等を金融機関に信託した場合、税制上、引き続き特定口座のメリットが活かされるという旨を明確化することも決定されました。*12

高齢化が進むなか、判断能力などの低下が起きる前に、資産管理体制を整えておくことの重要性が増しています。そのため、金融機関に特定口座を開設し、上場株式等を信託することで、金融機関が顧客の資産管理を行うサービスが検討されています。具体的には、納税手続きの代理や本人への定額払い出しなどです。そのサービスを行うには、税法上、信託後も特定口座のメリットを享受できるのか明確にしなくてはいけません。

以上を国税庁へ照会し、その回答をもって明確化します。

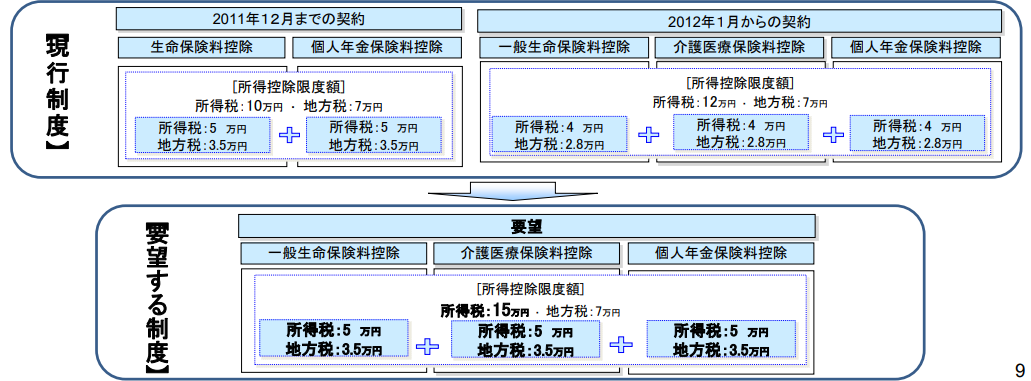

生命保険料控除制度の拡充

働き方の多様化が進む現代において、公平性を維持し、働く意欲を阻害しない制度の検討が進められます。*13

現状、生命保険料控除については主として所得税12万円と地方税7万円の控除が可能です。

そのうち所得税の控除を15万円に拡大することを要望として挙げています。それによって、個々人の多様な生活保障の準備を促す効果が期待されます。

出所) 金融庁「令和4年度税制改正について」p.9

(目次へ戻る)

まとめ

今回は税制改正大綱の概要と令和4年度の主な変更点を解説してきました。

多くのメディアでは住宅ローン控除に関する話題が主ですが、実際の変更項目は多岐にわたります。金融投資関連に関して、実際の変更点はないものの、多くの変更が検討されています。その中には知っておくとメリットを享受できる項目もあるため、変更に備えておくことは重要です。

制度が変わってから対応するのではなく、変わる前から準備しておくことで柔軟に対応できます。

毎年、税制改正大綱は発表されます。全体に目を通して理解することを心がけましょう。

*1 財務省 「身近な税 Q.税制改正のプロセスについて教えてください」

*2 日本証券業協会「税制改正大綱って何?」p.1

*3 国土交通省「住宅ローン減税 概要」

*4 財務省「令和4年度税制改正」p.2

*5 財務省「令和4年度税制改正の大綱(2/8)1直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置等」

*6 財務省「令和4年度税制改正(1)住宅取得等資金に係る贈与税の非課税措置の見直し」p.4

*7 財務省 「令和4年度税制改正の大綱(2/8)1直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置等」

*8 財務省「令和4年度税制改正」p.5

*9 経済産業省「賃上げに取り組む経営者の皆様へ」

*10 金融庁「令和4年度税制改正について」p.2

*11 金融庁「令和4年度税制改正について」p.3

*12 金融庁「令和4年度税制改正について」p.4

*13 金融庁「令和4年度税制改正について」p.9