上場企業は決算書を公表していますが、株式を購入するにあたってしっかり読んでおきたいところです。

しかし、会計について学んだ経験のない人の場合、どうやって決算書を読めばいいか分からないこともあるのではないでしょうか。

今回は、そういった決算書に苦手意識を持っている人向けに、基本的なところから分かりやすく解説していきます。

決算書は投資判断における重要な参考情報になるので、ぜひ最後までチェックしてください。

そもそも決算書とは何か?

決算書は、企業の財務状況や経営成績を示すために作成される書類のことです。

上場企業を対象に株式投資を行う場合、私たちが決算書に触れる機会としては主に以下の3つが挙げられます。

・三菱UFJ国際投信作成

いずれの場合でも、財務状況や経営成績を示すという決算書の役割は同じです。

ただ、それぞれ位置づけに微妙な違いがあるので、簡単に整理しておきます。

決算短信と有価証券報告書は、投資家が公平な情報に基づいて投資判断が行えるようにする目的で公表されるものです。

投資家が安心して取引できる環境を整え、市場における活発な取引を促進するためにあるものと考えるといいでしょう。

なお、有価証券報告書は金融商品取引法という法律に基づいて作成されるものである一方、決算短信は証券取引所が設定したルールに基づいて作成されるものです。*1

両者の目的はほとんど同じですが、決算短信の方が有価証券報告書より早いタイミングで公表され、速報性があります。

計算書類は会社法に基づいて作成される決算書で、貸借対照表、損益計算書、株主資本等変動計算書、個別注記表を指し、株主総会の招集通知の中に添付されています(会社法第437条)。

企業の業績を確認して、株主という立場から経営陣を評価するための参考資料というイメージを持つといいでしょう。

このように、株式投資を行っていると、さまざまな場面で決算書に触れる機会があります。

決算書の中身自体はほとんど同じですが、それぞれの意味合いを頭に入れておくと整理しやすくなるはずです。

(目次へ戻る)

決算書における3つの主要書類を解説

決算書にはさまざまな書類が含まれていますが、ここでは以下の3つの書類に書かれている内容を紹介していきます。

- 貸借対照表

- 損益計算書

- キャッシュ・フロー計算書

上記書類について、それぞれ見ていきましょう。

なおキャッシュ・フロー計算書は決算短信と有価証券報告書には含まれますが、計算書類には含まれません。

貸借対照表

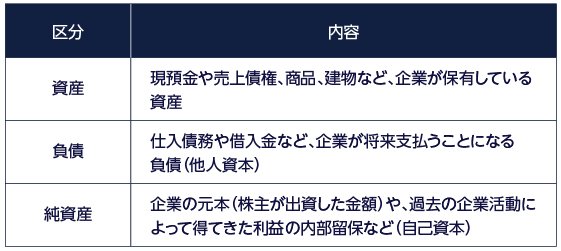

貸借対照表は、期末時点における企業の資産や負債などの状況を表す書類です。

大きく以下の3つの区分に分けて、それぞれに含まれる項目の金額を表記しています。

・三菱UFJ国際投信作成

負債と純資産の部はどのように資金を調達したかを示す区分です。

負債は銀行から借りるなど外部から調達した金額を示し、純資産は株主が出資した資金や企業がこれまで獲得した利益など自己調達した金額を示しています。

一方、資産の部は、そのようにして調達した資金をどのような形で保有しているかを示しています。

例えば、調達した資金を現預金のままで持っているのか、商品を仕入れたのか、建物を購入したのかといった形です。

以上のような関係にあるため、負債と純資産の合計は必ず資産の金額と一致する構造になっています。

企業が利益をあげると資産が増えるのはイメージしやすいと思いますが、このときに同じ金額だけ純資産(利益の内部留保)も増えることも、イメージできるようになるといいでしょう。

損益計算書

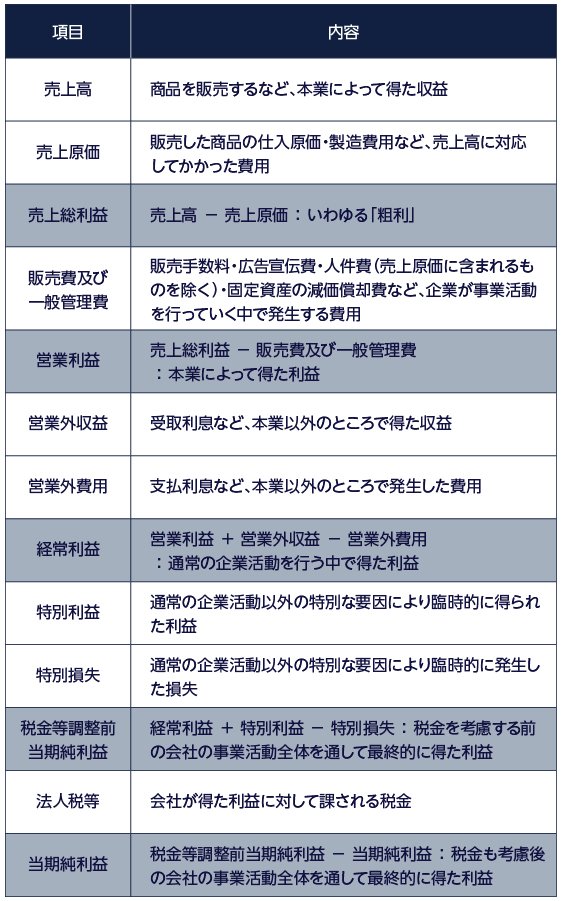

損益計算書は、その事業年度における経営成績を表す書類です。

記載されている主要な項目を整理すると、以下のようになります。

・三菱UFJ国際投信作成

最も基本となっているのが売上高で、そこから売上原価を差し引いたいわゆる「粗利」が売上総利益です。

ここから販売費及び一般管理費を差し引いたのが営業利益で、これは本業によって得た利益を意味します。

さらに本業以外の部分での損益(営業外収益、営業外費用)を考慮して、通常の企業活動全体で得た利益を示すのが経常利益です。

また、その期だけの特別な要因によって発生した損益(特別利益、特別損失)まで考慮した、企業が得た最終的な利益が当期純利益となります。

貸借対照表の解説では、「企業が利益をあげると、貸借対照表における純資産(企業活動によって得た利益の内部留保)が増える」と説明しました。

貸借対照表と損益計算書はつながっていて、損益計算書で示した利益は貸借対照表の純資産の区分に積み上がっていく仕組みになっています。

その積み上がった利益の中から株主に配当を行うと、配当した分だけ企業の資産が減り、同じ金額だけ純資産も減ります。

こういった形で、株式会社は企業活動を通して利益を出して純資産を増やし、その中から株主に配当を行うという流れを、決算書と関連づけながら頭にイメージできるようになるといいでしょう。

キャッシュ・フロー計算書

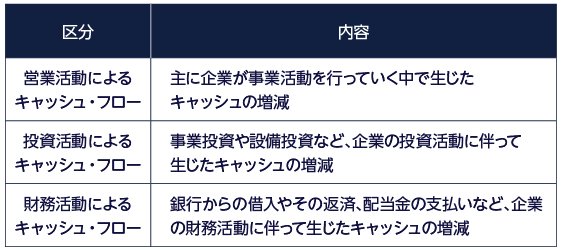

キャッシュ・フロー計算書は、その事業年度にキャッシュ(現預金等)がどのように増減して、期末にどれだけの残高になったかを表す書類です。

この増減金額は、内容に応じて主に以下のような区分に分けて示されています。

・三菱UFJ国際投信作成

キャッシュ・フロー計算書を見る上で押さえておきたい点は、損益計算書が表す利益や損失が発生するタイミングと、キャッシュが増減するタイミングは一致しないということです。

利益が出ていてもキャッシュが不足する可能性もあり、場合によっては企業が黒字倒産してしまうこともあります。

損益計算書とは別の角度からキャッシュの増減に注目して企業の状況を見ることのできるキャッシュ・フロー計算書には、重要な意義があると言えるでしょう。

事業の成長フェーズにもよりますが、キャッシュ・フロー計算書の望ましい状態としては、まず営業活動の区分がプラスとなっていることが挙げられます。

これは、本業でしっかりとキャッシュを得られていることを意味します。

投資活動の区分からは、将来の利益を生むことになる投資をどの程度行っているかが読み取れます。

投資を行っていればマイナスとなり、事業を売却するなど投資を引き揚げていけばプラスです。

また、財務活動の区分がプラスであれば資金を調達していて、マイナスであれば資金を返済している、といえます。

企業が置かれている状況にもよりますが、キャッシュ不足とならないように適切にコントロールできているかという観点から確認するといいでしょう。

(目次へ戻る)

決算書を読む際のポイント

決算書に書かれている内容について説明してきたので、ここからは実際に読む際のポイントについても解説しておきます。

ここで紹介するのは、以下の3つの観点です。

- 収益性が高いか?

- 安全な企業か?

- 将来の成長が期待できる?

では、こういった観点で分析する場合、決算書におけるどの数字に注目すればいいのかなど、読む際のポイントを解説していきます。

収益性が高いか?

決算書を読む際にまず注目したいのが、企業がどのくらい収益をあげたのかというところです。

この観点からチェックしたいのは、経営成績を示している損益計算書ということになります。

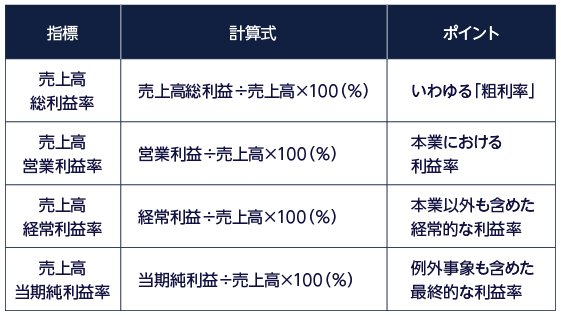

企業の収益力を分析する際に最も基本となる数字は売上高です。

最初のステップとして、その企業がどの程度の売上高をあげているかという規模感をしっかり把握しておきましょう。

その上でチェックしておきたいものとして、以下のような指標が挙げられます。

・三菱UFJ国際投信作成

いずれの利益率も高い方が望ましいのですが、それぞれの利益率が持つ意味合いを押さえておくことが大切です。

売上総利益率や売上高営業利益率は、企業にとって最も重要な本業における利益率で、本業における収益性を評価することができます。

一方で売上高経常利益率は、本業以外のところも含めた企業全体としての収益性を読み取れる指標です。

また、売上高当期利益率は例外的な事象が原因による利益や損失も含めて、最終的な結果としての収益性が分かります。

これらの値は、事業内容によって望ましい値が変わってくるので、同業他社と比較するのも一つの方法です。

その他、過去の決算書の値と比較することで、その企業の収益性がどう変化しているのか見ることもできるでしょう。

安全な企業か?

企業の収益性と同時に意識しておきたいのが、その企業の財務状況が健全かどうかという安全性の面です。

安全性の分析は、株式を購入した企業が債務超過になる、倒産してしまうといったことを避けるために行います。

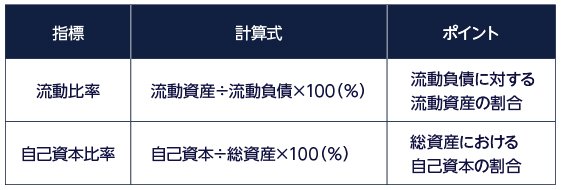

企業の安全性をチェックする方法にはさまざまなものがありますが、ここでは基本的な2つの指標を紹介します。

・三菱UFJ国際投信作成

流動比率は、すぐに返済する必要のある流動負債に対して現金化しやすい流動資産がどれだけあるかを示しています。

これが低い場合には、返済するための現金を用意できない可能性も考えられるため注意が必要です。

ちなみに、似たような分析方法として、計算式の分子にある流動資産を当座資産(流動資産の中でもより現金化しやすい資産)に置き換えた当座比率というものもあります。

この当座比率を使えばより短期的な安全性を評価できるので、併せて頭に入れておくといいでしょう。

次に自己資本比率からは、会社の資産全体における自己資本の割合が分かります。

ここで押さえておきたいのが、自己資本は返済する必要がないのに対して、負債の区分に載る借入金などの他人資本は返済の必要があるという点です。

自己資本比率が低いということは他人資本の割合が多い、つまり、将来的に返済しなければならない資本が多いことを意味します。

自己資本比率は低ければ良いというものではありませんが、適切な水準にあるかについてはしっかりチェックしておきたいところです。

将来の成長は期待できる?

株式を購入した企業が成長すれば、それだけ利益も拡大し株価が上昇していくことが期待できます。

そのため、企業の成長性は株式投資において非常に重要な要素と言えるでしょう。

決算書からこの成長性を分析する場合、以下のような指標がポイントになると考えられます。

・三菱UFJ国際投信作成

売上高成長率からは、前期と比較して売上高がどれだけ拡大したかを知ることができます。

事業を拡大して成長する企業は売上高も拡大していくわけなので、この値が良好な数値になっているかどうかはまず押さえておきたいポイントです。

また、仮に事業が拡大したとしても、その事業の収益性が低ければ順調な成長は期待できないかもしれません。

そういった意味では、売上高が成長するとともに各利益(「収益性分析」を参照)が順調に伸びているかをチェックすることも、重要になってくるでしょう。

これらの売上高成長率や各利益の増加率は、前期との比較だけではなく数年間の推移を見ることで傾向が見えてくることもあります。

将来を完全に予測することはできませんが、決算書をさまざまな角度から分析して成長企業を探していきたいところです。

(目次へ戻る)

いろんな決算書を読んでみよう!

今回は、そもそも決算書とは何かというところから実際に読む際のポイントまで、決算書に関する基本的な知識を紹介してきました。

自分が投資する企業の状況を把握する上で決算書は基本となる情報なので、しっかり目を通す癖をつけておきたいところです。

また、上場企業が決算書を発表するに際しては、決算説明資料というよりかみ砕いた資料を併せて公開していることがあります。

こういった資料には企業側の主観が入ってくる側面もありますが、決算書を理解する上で参考になる面も多いので、特に読み慣れてない人はチェックしてみるといいかもしれません。

初めのうちは、決算書は読むのが難しいと感じることもあるでしょう。

しかし、書かれている内容は決まっているため、慣れれば慣れるほどスムーズに読めるようになるはずです。

上場企業の決算書はインターネットで簡単に手に入れられるので、ぜひさまざまな企業の決算書にトライして読み慣れていってください。

*1 出所)日本取引所グループ「適時開示制度の概要」