バランスファンドは、1つの投資信託で株や債券などのさまざまな種類の資産クラスに分散投資ができます。分散投資は、リスク管理の基本とされており、機関投資家と呼ばれる年金基金等の大口投資家も複数種類の資産クラスに分散投資を行っています。

この記事ではバランスファンドの特徴と自分にあったバランスファンドの選び方を解説します。

バランスファンドとはどんな投資信託?

バランスファンドは、1つの投資対象には集中せず、さまざまな種類の資産に分散投資をする投資信託です。投資対象は、株と債券に投資するものの他に、REIT(不動産投資信託証券)、コモディティを含めるタイプのものもあります。また、投資対象国は、主に日本、日本以外の先進国、新興国に分けられます。

(目次へ戻る)

バランスファンドの種類

バランスファンドには、主に資産配分を固定するタイプと資産配分を状況に合わせて変更するタイプ、そして時間の経過と共に資産配分を変えるターゲットイヤーファンドの3タイプがあります。

資産配分を固定するタイプのバランスファンド

資産配分を固定するタイプのバランスファンドは、例えば「国内株、外国株、国内債券、外国債券をそれぞれ25%ずつ保有する」といったようにルールに基づいた運用をしています。配分ルールは目論見書に記載されています。

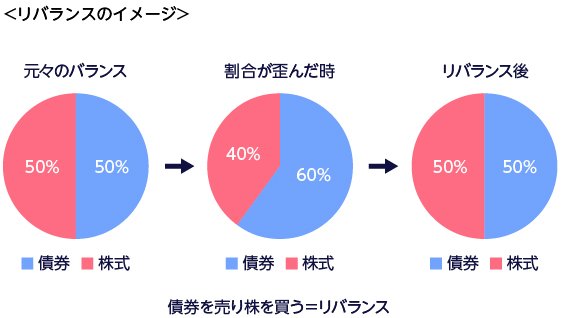

このタイプのバランスファンドの利点は、リバランスを自動的にやってくれる点です。リバランスとは、資産配分のバランスを元に戻すことです。*1

例えば、「株式50%、債券50%」という割合のポートフォリオを作っても、株式の価格が下落し、債券の価格が上昇すれば「株式40%、債券60%」といった割合に変わってしまうことがあります。資産配分を固定するタイプのバランスファンドであれば、このような時に債券を売って株式を買うことで50:50の比率にバランスを元に戻してくれます。リバランスには、上がった資産を売り、下がった資産を買うという逆張り投資の効果もあります。

・三菱UFJ国際投信作成

資産配分を変更するタイプのバランスファンド

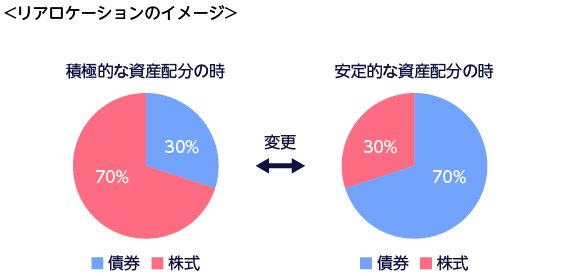

資産配分を変更するタイプのバランスファンドもあります。相場変動や経済情勢などを鑑みて一定のルールに基づき資産配分が変更になります。このように、資産配分を変えることをリアロケーションといいます。

・三菱UFJ国際投信作成

・特定の資産配分を推奨するものではありません。

リアロケーションを行うバランスファンドの利点は、投資判断に悩まなくて済むことです。「今は株式と債券、どちらの比重を高くすればよいのか」といった悩みは、ファンドに任せてしまうことで解消されます。

ターゲットイヤーファンド

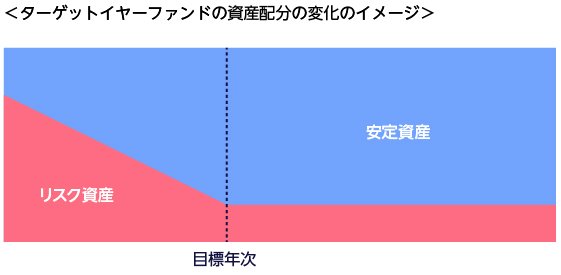

バランスファンドの中には、目標とする年次で運用方針が切り替わるターゲットイヤーファンドという種類があります。ターゲットイヤーファンドは、目標年次に到達するとリスクを抑えた資産配分に変わります。

ここで2045年を目標年次とするターゲットイヤーファンドの例をみてみます。2020年代はまだ目標年次まで期間があるので、株式などのリスク資産を多めに配分し、積極運用をします。そして2030年代〜2040年にかけて徐々にリスク資産の割合を減らし、債券などの安定資産の割合を増やしていきます。そして2045年に到達したら、資産の大半を安定資産にすることで価格の変動を抑えます。ターゲットイヤーファンドは、資産を形成する時期と資産を守る時期のメリハリをつけた商品です。

・三菱UFJ国際投信作成

(目次へ戻る)

バランスファンドのメリット

バランスファンドのメリットは、資産管理の手間が省けることです。相場変動時に自らリバランスをしたり、市況に応じてリアロケーションをしたりするためには、こまめに投資資産と市場のチェックをする必要があります。そのような資産管理に時間をかけられない方にとって、自動的に資産配分の管理を行ってくれるバランスファンドは便利です。

特に一定の資産が形成できた方にとってバランスファンドは役に立ちます。資産形成期には株式系の投資信託を中心に保有していた方でも、資産を活用する時期になったら価格変動を抑えるために複数の資産クラスへの分散投資が必要になります。そのようなときに、バランスファンドを利用すれば、メンテナンスを投資信託に任せることができるため、手間を省くことができます。

(目次へ戻る)

バランスファンドのデメリット

バランスファンドのデメリットは、自分で資産配分を変更できない点です。自分で複数種類の投資信託を選んでポートフォリオを構成している場合は、相場観やリスク許容度に応じて資産配分を変えることができます。

しかし、バランスファンドで運用している場合は、自分とファンドの投資方針が合わなくなってしまうことがあります。ただ、バランスファンドによっては、同じシリーズの他のバランスファンドにスイッチングができる場合があります。スイッチングとは、換金した資金で全額他のファンドに乗り換える手続きのことをいいます。運用方針の変化がありそうな方は、スイッチングが可能なバランスファンドを選ぶと良いでしょう。

・販売会社によってはスイッチングの取扱いを行わない場合があります。また、換金した場合、解約金の利益に対して税金がかかります。

(目次へ戻る)

バランスファンドの選び方

バランスファンドを選ぶ際には、自分のリスク許容度に合ったファンドを選ぶことが大切です。ファンドのリスクの見定め方は、資産配分を固定するタイプと、資産配分を変更するタイプで異なります。

資産配分を固定するタイプの選び方

資産配分を固定するタイプの場合は、株やリートの割合が大きいものほど価格変動リスクが高く、債券の割合が大きいものほどリスクが低い傾向があります。株式やリートの方が、債券よりもリスクが高いからです。

また、国内証券が多いほどリスクは低く、外国証券が多いほどリスクが高くなります。

外国証券には為替変動リスクがあるからです。

実際に2020年上期に起きたコロナショックの時は、債券割合の多いバランスファンドは、株式割合の多いバランスファンドより下落幅は緩やかな傾向でした。

・リスク(標準偏差)とは、リターンの振れ幅の大きさを定量的に測定する尺度です。値が大きいほど、ばらつきの幅が広く、リスクが大きいとされ、逆に値が小さいほど、ばらつきの幅が狭く、リスクは小さいとされます。

資産配分を変更するタイプの選び方(ターゲットイヤーファンド含む)

資産配分を変更するタイプのバランスファンドの場合は、資産配分の変更方針を、目論見書を読んで確認する必要があります。

また、運用開始から何年も経過しているファンドであれば、「リスク」または「標準偏差」を見ることで過去の変動幅を確認できます。

また、ファンドを比較チャートで並べてみると目視でもバランスファンド同士の変動幅を比較できます。株式系のファンド、債券系のファンドとも比べてみるとそのバランスファンドの価格変動のレベルをつかむことができます。

過去のチャートは将来の運用実績を保証するものではありませんが、自分に合ったリスクのファンドを見つける手段の一つになります。

コラム ロボアドバイザーを使用して、自分のリスク許容度を確認する

バランスファンドを選ぶ前に、自分のリスク許容度が分からないという方は、PORTSTAR(ポートスター)を利用してみるのはいかがでしょうか。

ポートスターは、5つの質問に答えるだけで、リスク許容度を診断します。加えて、リスク許容度に応じた5種類の資産配分の中から診断結果のリスク許容度にあった資産配分を紹介するとともに、eMAXIS 最適化バランスの5種類の中から診断結果のリスク許容度に合ったバランスファンドを一例としてご紹介するものです。

なお、eMAXIS 最適化バランスが連動することを目指す「最適化バランス指数」は、目標リスク水準に沿うように年1回資産クラス別比率を変更するため、当ページで紹介したバランスファンドの種類の中では、資産配分を変更するタイプのバランスファンドに該当します(各目標リスク水準に対してリターンが最大化されるよう資産クラス別比率を決定)。

商品選択の参考情報としてぜひご活用ください。

・ポートスターは商品選択のイメージを掴んでいただくための参考情報を提供するためのものであり、単独で勧誘に用いられるものではありません。

・ポートスターで投資家に提示されるファンドは当社ファンドであるeMAXIS最適化バランスに限定されており、これ以外の当社および他社ファンドや、さらには投資信託以外の金融商品は提示の対象に含まれておりません。

・ポートスターはバランス・ファンドが適合すると考えられる投資家に対して、eMAXIS最適化バランスを構成する5ファンドの中から当該投資家にとって最適と当社が考える1ファンドを一例として提示するものですが、投資家ごとにその知識、経験、財産の状況、および投資目的は異なることから全ての投資家に当てはまるものではありません。

(目次へ戻る)

バランスファンドを上手く使いこなそう

バランスファンドは、教育資金や退職金の運用のように、高いリスクを取りにくいケースで効果を発揮します。ほとんどのバランスファンドには一定割合の債券が含まれるため、株式のみで運用するファンドと比較すると変動幅が抑えられます。ライフイベント、リスク許容度に合わせてバランスファンドを使いこなしましょう。

*1 出所)日本証券業協会「投資の時間 金融・証券用語集 リバランス」

・投資信託のリスクと費用については、以下のリンク先でご確認ください。

eMAXIS 最適化バランス(マイゴールキーパー)

eMAXIS 最適化バランス(マイディフェンダー)

eMAXIS 最適化バランス(マイミッドフィルダー)

eMAXIS 最適化バランス(マイフォワード)

eMAXIS 最適化バランス(マイストライカー)

●投資をご検討いただくにあたって

・投資は収益期待がある一方で、値下がり・元本割れの可能性もあり、その損益はすべてお客さまに帰属します。したがって、お客さまの状況等によっては、資金使途に照らして必ずしも投資が適した選択肢となるわけではない点にご留意ください。

・投資はお客さま自身の判断と責任で行っていただく必要があり、投資知識や投資対象商品への理解に不安がある場合は投資をお控えください。また、投資の判断の基礎となる投資方針については、一般的に、資金使途や投資期間、経済状況やリスク許容度等を総合的に勘案した上で、適宜見直しを行うことが望ましいとされています。

●留意事項

・mattoco(マットコ)とは、三菱UFJ国際投信(以下、当社)が提供する、[1]「三菱UFJ国際投信ダイレクト」(インターネットを通じ、当社で口座開設や投資信託の購入・換金を行うことのできるサービス)および[2]当社を通じて投資信託をお取引する際に、参考となる投資関連情報提供等サービスの総称です。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、当社よりお渡しする最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

・当ページの内容は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境等や運用成果等を示唆・保証するものではありません。

・当ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

・当ページに掲載の内容は、お客さまの投資目的、リスク許容度に必ずしも合致するものとは限りません。投資に関する最終決定はお客さまご自身でご判断ください。

・mattoco(マットコ)では、スイッチングの取り扱いは行っていません。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員