ポイント

老後資金が心配…国民年金基金とiDeCoの活用法

長く企業に勤めた会社員とは異なり、個人事業主やフリーランス(実店舗がなく、雇人もいない自営業主や一人社長であって、自身の経験や知識、スキルを活用して収入を得る者)の方には退職金に相当する一時金がありません。

また厚生年金に加入していないことから、相対的に貰える年金も少なく、老後が心配となります。

多様な働き方が認められ、フリーランス人口が増加している現在、老後資金を早いうちから準備しておくことはとても重要です。

その対策として、個人事業主やフリーランスには国民年金基金やiDeCoという制度があります。

そこで今回は、2つの制度のメリット・デメリットを解説いたします。

個人事業主やフリーランスの年金額が少ない理由

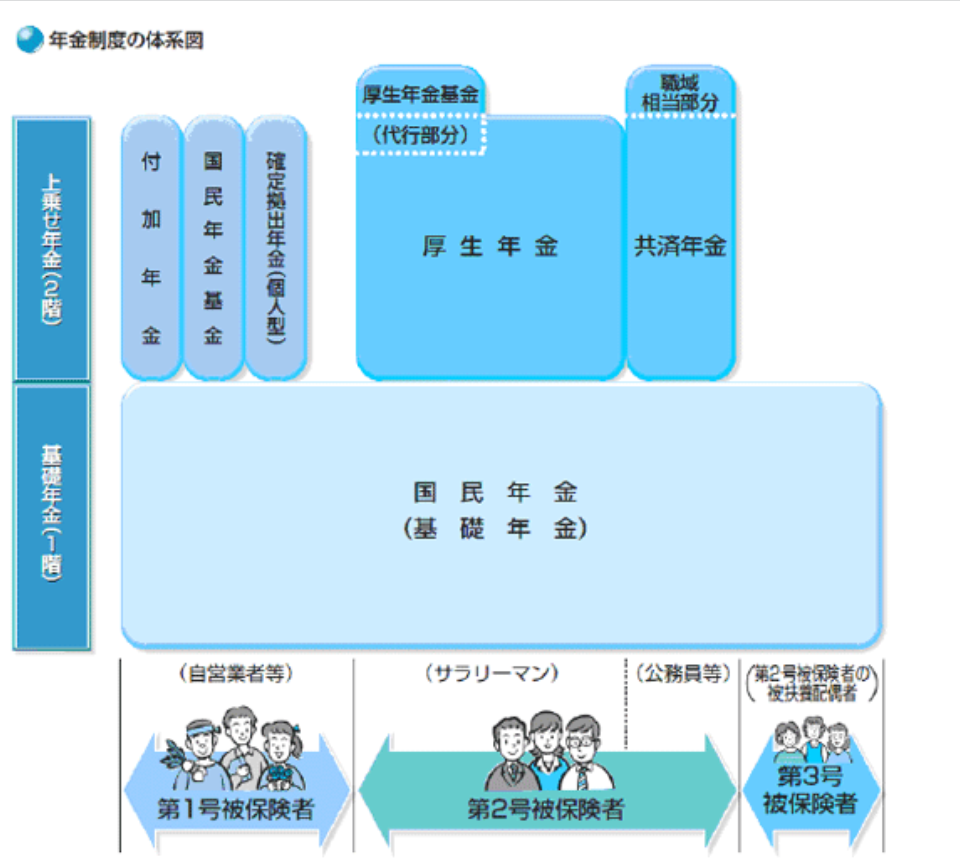

日本の年金制度は、2階建てとして例えられます。

1階部分は、国内に住む20歳以上60歳未満のすべての人が加入する「国民年金」であり、会社員や公務員は「厚生年金」という2階部分があります。

個人事業主やフリーランスは第1号被保険者で、この2階部分が無いので会社員や公務員よりも受給できる年金額が少なくなります。

出所)日本年金機構「公的年金の種類と加入する制度」

では、加入していない場合には、実際にどのくらい受給額が少なくなるのでしょうか。

厚生労働省が発表した「令和2年度 厚生年金保険・国民年金事業の概況」によると、1階部分である「国民年金」のみの平均受給月額は約56,000円*1、2階部分である「厚生年金」も受給している人の平均受給月額は約146,000円*2です。

個人事業主やフリーランスは会社員と比較すると、1ヵ月あたり約9万円も年金受給額が少なくなります。

そこで、老後の生活に備えるため国民年金(老齢基礎年金)に上乗せした年金を受け取るための制度が、次に解説する「個人年金基金」と「iDeCo」です。

(目次へ戻る)

国民年金基金とは

国民年金基金とは、個人事業主やフリーランスと会社員の年金の差を補うために、国民年金基金連合会が運営している、公的な年金です。*3

主な対象者は、国民年金の第一号被保険者であり、途中で会社員などの第二号被保険者となった際には、加入資格を失います。*4

加入は口数制で、掛金は月の限度額である68,000円を超えなければ何口でも選択できます。

将来、受給したい金額を定め、それに合わせた口数を選択するイメージです。

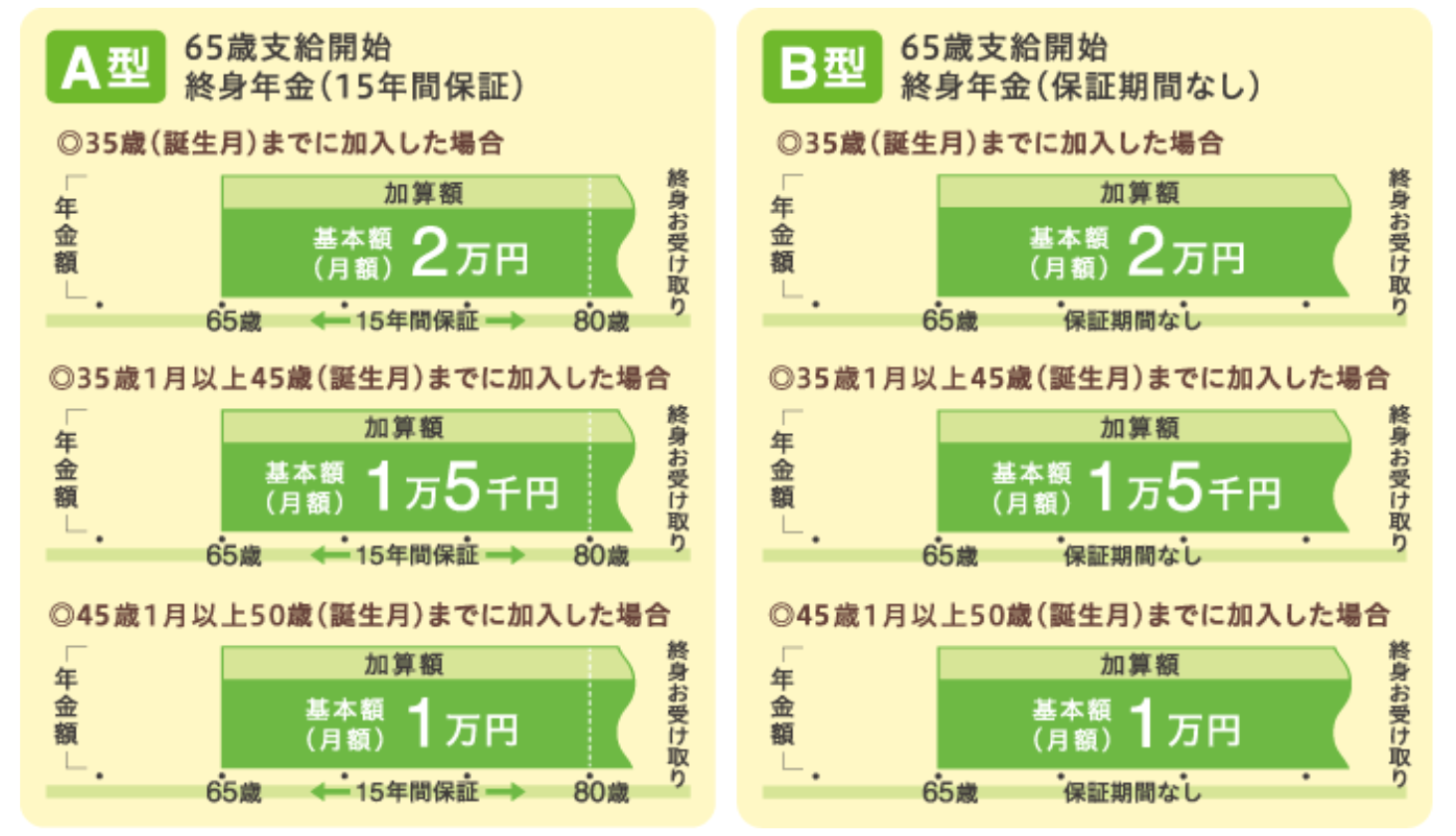

1口目は、以下の終身年金であるA型かB型を選択しないといけません。

出所)国民年金基金「給付の種類」

図の基本額が、65歳以降に受給できる月額の年金です。

例えば、34歳で1口目にA型を選択したとします。この場合は、65歳以降の国民年金額に加えて、月額2万円が加算されるという仕組みです。

2口目以降は、上記のA型とB型に5種類の型が加わり、合計7種類の型から選択できます。

出所)国民年金基金「給付の種類」

もし、冒頭で述べた会社員との差である9万円分を国民年金基金で埋めるのであれば、基本額の合計が、9万円となるように選択していくことになります。

ここで気を付けなくてはいけない点が、掛金はいくらになるのかという点です。

掛金の決定方法は、年齢、性別、どの型を選択したかによって決まります。型によって受給開始年齢や保証期間の有無が異なりますので、その点が掛金を決定するポイントです。

具体的な掛金は、国民年金基金連合会のホームページで条件を入力することで分かります。*5

国民年金基金は将来、受給したい金額を決め、その金額に合わせた型と口数を選択し、決定された掛金を支払っていくというイメージです。

(目次へ戻る)

iDeCoとは

iDeCoとは個人型確定拠出年金のことで、個人で掛金と運用先を選択し、その元本と運用益を将来の年金として受給できる制度です。

将来の受給金額ベースで検討していく国民年金基金とは異なり、現在の掛金ベースで検討していくのがiDeCoとなります。

個人事業主やフリーランスの第一号被保険者は、月額68,000円を限度額として、最低5,000円から1,000円単位で掛金の設定が可能です。

運用する金融機関や運用商品も自分で選択することができるので、許容できるリスクの範囲内で商品選びができます。

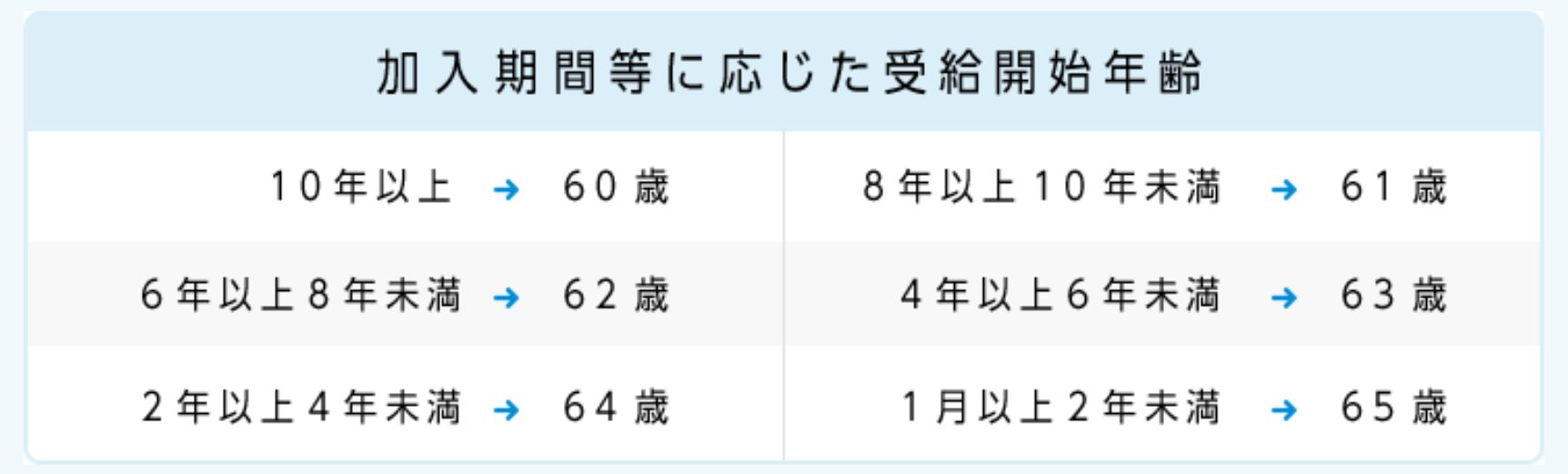

運用資産の受け取りは、加入期間が10年以上であれば60歳から75歳までの間に受給開始できますが*6、加入期間が10年未満の場合は受給開始年齢が以下のように繰り下げられます。

出所)iDeCo公式サイト「iDeCo(イデコ)の仕組み」

受け取りに関しては、3種類の方法から選択が可能です。

- 一時金として一括で受け取る方法で、受給開始年齢から75歳までの間に受け取ることができます。

- 年金として受け取る方法で、受給開始年齢から75歳までの間に運営管理機関が定める方法で受け取りできます。5年以上20年以下の有期年金として支給されることが多いのですが、運営管理機関によっては終身年金として支給されることもあるので確認が必要です。*7

- 一時金と年金の併用です。運用資産の一部を一時金として受け取り、残りを年金として受け取ることもできます。

以上のように自分で掛金を設定し、その運用資産を将来、受け取ることができる制度がiDeCoです。

(目次へ戻る)

国民年金基金とiDeCoのメリット・デメリット

国民年金基金のメリット

給付額が終身年金である

国民年金基金のメリットとして、終身年金の型があることが挙げられます。iDeCoは運用した資産分を受給したら終了となるのに対し、国民年金基金は自身が死亡するまで決まった額を受給できます。これは、老後生活の収入が安定するので、資金計画を立てやすい点がメリットです。

掛金が全て所得控除の対象となる*8

国民年金基金の掛金は全て所得控除の対象となり、節税効果があります。個人事業主は年間の収入から経費を差し引いた課税所得をもとに、翌年の税率が決定する仕組みです。この課税所得からさらに国民年金基金の掛金を差し引くことができるので、所得税や住民税が軽減されます。

国民年金基金のデメリット

大きなリターンは望めない

国民年金基金はリスクを取る商品ではないため、大きなリターンを期待することはできません。

例えば、30歳から60歳になるまでA型の商品を選択し、男性の平均寿命である約81歳*9になるまで受給したとします。30歳でA型に加入した際の月額掛金は10,300円*10で、30年間(360ヵ月)の支払総額は3,708,000円です。65歳から81歳までの16年間(192ヵ月)で毎月2万円を受給できるので、総受給額は3,840,000円となります。支払総額からの増加額は132,000円となります。

iDeCoのメリット

掛金を細かく設定でき、所得控除の対象となる*11

iDeCoも国民年金基金と同様に掛金が所得控除の対象となります。また、iDeCoは5,000円から始められ、年一回まで掛金額を変更できるので、無理のない範囲で運用が可能です。

さらに、掛金の停止も可能です。住宅購入資金や子育て資金が必要になった際など、iDeCoへの拠出が厳しくなった時には、柔軟な対応ができます。

運用益が非課税になる*11

通常、金融商品にて運用し利益が生じた際には、利益に対して20.315%が課税されます。しかし、iDeCoで運用した場合の運用益は非課税になります。

また、受取方法を一時金とした場合には「退職所得控除」、年金とした場合には「公的年金等控除」として税制上の優遇を受けることができます。

iDeCoのデメリット

元本割れのリスクがある

iDeCoの運用商品は自分で選択することができます。その中には、株式100%の商品もあり、受け取り時に元本割れしている可能性も考慮しなくてはいけません。先ほど例(30歳でA型加入して掛け金を払い、65歳から81歳まで受給)を挙げた国民年金基金以上の年金額を受給できる可能性もあるため、自身の資産計画によってどの程度までリスクを取るか考える必要があります。

以上が国民年金基金とiDeCoのメリット・デメリットです。

それぞれ特性が異なり、途中で任意で脱退したり、原則60歳以降の受給年齢に達するまでは資産を引き出すことは出来ないため、よく理解してから加入するようにしましょう。

(目次へ戻る)

国民年金基金とiDeCoは併用できるのか

最後に国民年金基金とiDeCoは併用できるのかについて解説します。

併用は可能ですが、気を付けるポイントがあります。個人事業主やフリーランスの第一号被保険者は、それぞれ合計した月額の掛金が68,000円以内に抑えないといけません。*12

併用できるメリットとしては、リスクの幅を調整できる点があります。

例えば、65歳以降、国民年金基金で月4万円の年金受給を加え、残りの掛金枠をiDeCoとして運用するといったような方法です。

これにより、定額で年金を増やしつつ、株式等の運用も行うことができます。

(目次へ戻る)

まとめ

今回は個人事業主とフリーランスの年金対策となる、国民年金基金とiDeCoについて解説してきました。個人事業主やフリーランスは会社員とは年金制度が異なるため、この2つの制度を上手く活用することが重要です。現在の収支バランスと将来必要な金額を想定しながら、計画的に老後に向けた資産の準備を行っていきましょう。

*1 出所)厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」p.20

*2 出所)厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」p.8

*3 出所)国民年金基金「国民年金基金制度とは?」

*4 出所)国民年金基金「加入条件・資格」

*5 出所)国民年金基金「掛金月額表」

*6 出所)iDeCo公式サイト「2022年の制度改正の概要」

*7 出所)iDeCo公式サイト iDeCo(イデコ)の仕組み 「iDeCo(イデコ)の給付(受取方法)について」

*8 出所)国民年金基金「加入によるメリット」

*9 出所)厚生労働省 第23回生命表(完全生命表)の概況「平均寿命の国際比較」

*10 出所)国民年金基金「掛金月額表」 男性・30代で入力

*11 出所)iDeCo公式サイト「iDeCo(イデコ)のイイコト」

*12 出所)iDeCo公式サイト「iDeCoをはじめよう」