退職時に貰える退職金は、その後の生活において重要な資金となります。退職金は、それまで受け取っていた給与とは分けて受取時に課税されます。

しかし、おおよその受取金額に加えて、どれくらい税金が引かれるのか正確に把握しているという方は、多くないのではないでしょうか。

また、リタイア後、前年の課税所得に対する住民税を納めなくてはならないことはご存知でしょうか。

そこで今回は、退職金に係る税金と住民税の仕組み、そしてリタイア後における住民税の注意点を解説していきます。

退職金に係る税金

まずは退職金に係る税金の仕組みについて解説していきます。

退職金は分離課税といって、所定の手続きを経ることで、給与所得等とは分けて受取時に税金が源泉徴収または特別徴収されます。

では、所定の手続きとは何でしょうか。それは「退職所得の受給に関する申告書」を退職金の支払者に提出することです。*1

「退職所得の受給に関する申告書」は国税庁のホームページからダウンロードできます。主な記入事項は企業の所在地、受取人の住所、勤続年数などです。こちらを記入し、退職金の支払いを受けるときまでに支払者へ提出します。もし、不明点があれば最寄りの税務署に相談窓口があるので、そちらに問い合わせることが可能です。*2

もし、この申告書を提出していないと、どうなるのでしょうか。その場合は、退職金から一律20.42%の税金が源泉徴収され、確定申告によって清算をする必要がでてきます。*1

次に退職金にはどのような税金がかかるのかを見ていきましょう。

退職金に係る税金とは、所得税及び復興特別所得税と住民税です。退職金には長年の勤労に対する報奨の意味合いがあるため、他の所得とは分離され、税負担が軽くなるような仕組みとなっています。*1

以下、具体的な計算方法です。

まず、退職金の総額から退職所得控除額を差し引きます。残った額の2分の1が課税退職所得金額となり、金額に応じて所得税等を算出します。

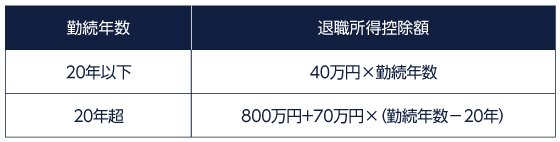

退職所得控除額は以下の図の通りに計算されます。

出所)国税庁 退職金と税「退職所得控除額」

ポイントは、勤続年数に1年未満の端数が生じた場合は1年としてみなされ、計算結果が80万円未満であれば80万円としてみなされることです。*1

例えば、勤続年数が14年3ヵ月の人が1,000万円の退職金を受け取ったケースを考えてみましょう。

この場合、勤続年数は15年とみなされ、図の上段の式に当てはまるため、

40万円×15年=600万円が退職所得控除額となります。

したがって、実際に課税退職所得金額は(1,000万円-600万円)÷2=200万円です。

課税対象の額を算出できたので、所得税及び復興特別所得税と住民税の税率をみていきます。

令和3年分の所得税額表は以下の通りです。

出所)国税庁 退職金と税「令和3年分所得税の税額表」

所得税は課税退職所得額に対して税率を乗じ、控除額を差し引くことで算出します。

課税退職所得額が200万円のため税率は10%となり、

(200万円×10%)-97,500円=102,500円が所得税となります。

復興特別所得税は所得税額の2.1%であるため、

102,500円×2.1%=2,152円(端数未満は切捨てです)となります。

最後に住民税ですが、こちらは課税所得に対して10%の税率です。

したがって、200万円×10%=200,000円となります。

ここまでの所得税及び復興特別所得税と住民税の合計が304,652円となるため、1,000万円から差し引いて約970万円が手取り金額です。

一方、「退職所得の受給に関する申告書」が未提出の場合、20.42%の源泉徴収が課されるため、手取り金額が約795万円となり大きな差が生じてしまいます。

以上が退職金にかかる税金の仕組みと、税金の計算方法です。

(目次へ戻る)

住民税の仕組み

続いて、住民税の仕組みを解説します。

退職後でも住民税を気にかけておくべき理由をしっかりと把握して下さい。

住民税とは教育、福祉、消防・救急、ゴミ処理などの行政サービスに要する費用を広く負担するための税金です。税率と内訳は、課税所得に対して都道府県民税4%と市町村民税6%(都民は特別区民税)の合わせて10%です。*3

これを所得割と呼びます。

住民税には、所得割に加えて均等割という定額の負担もあります。通常、都道府県民税の1,500円と区市町村民税の3,500円を合わせた5,000円が均等割です。*4

住民税で少し複雑な点として、税額決定の対象時期と納付期間がずれているという点が挙げられます。そして、この点こそが、退職後に気を付けなくてはいけないポイントにつながります。

住民税は1月~12月で得た課税対象となる所得に対して、翌年の6月~翌々年の5月の1年が納付期間です。*5

具体的な数字を使って考えていきます。

2021年の1年間の課税所得を基に、2022年5月ごろ、各家庭に住民税課税決定通知書が、1月1日時点で居住していた市区町村から送付されます。この通知書に記載されている税額を、2022年6月~2023年5月にかけて納付していく流れです。

この時の納付方法は2種類あります。

1つは給料や公的年金から源泉徴収される特別徴収で、もう1つは区市町村から送付される納税通知書にもとづき年4回に分けて納める普通徴収です。

所得税であれば会社が給料から源泉徴収を行い、確定した課税所得との誤差を年末調整で対応するため、その年に完結します。しかし、住民税は課税所得が確定した翌年からの支払いになるため、考え方が複雑になります。

(目次へ戻る)

リタイア後に気を付けるポイント

ここからは、会社員をリタイア後に気を付けるポイントを解説します。

転職等で引き続き給料が貰える状況であれば、翌年に支払う住民税は給料から源泉徴収されるため問題ありません。

しかし、会社員をリタイアし、収入が公的年金のみになってしまう場合は翌年まで注意が必要です。

こちらも具体的な数字を使って考えていきます。

例えば退職前の2021年で得た課税所得が300万円のケースです。

この人は、300万円の10%である30万円(所得割)と5,000円(均等割)を合わせた305,000円を、2022年6月~2023年5月の間に納めなくてはいけません。月の平均にすると約25,000円です。

厚生労働省が発表している「公的年金受給者に関する分析」によると、老齢年金の受給者の公的年金の平均年金月額は1人あたり123,000円です。*6

ここから約25,000円分の住民税を支払うと、実質1ヶ月あたりの収入が10万円を切ってしまいます。

住まい状況が持ち家なのか賃貸なのか、配偶者がいて共働きであったのか等によって家計状況は変わると思いますが、住民税の仕組みを理解しておかないと想像以上の納付が発生し、その後の資金計画の修正をしなくてはいけない可能性も出てきます。

これが、リタイア後の住民税に関して気を付けておくべきポイントです。

(目次へ戻る)

まとめ

今回は退職金に係る税金、住民税の仕組みと会社員のリタイア後に気を付けるべき住民税のポイントを解説してきました。税率が優遇されている退職金は、重要な資金となり得ます。しかし、解説したように、会社員をリタイアする場合は、翌年まで退職金以外の課税所得に対する住民税の徴収が待っています。

充分な貯蓄があるならば問題ありません。そうでなければ、1年間は退職金を住民税の納付に充て、残った資金を見てから今後の資金計画を立てるのも方法の一つです。

退職金で引かれる税金と、住民税の納付を理解し、リタイア後にゆとりある生活を送ることができる計画を立てておきましょう。

*1 出所)国税庁 退職金と税「源泉徴収と確定申告」

*2 出所)国税庁「退職所得の受給に関する申告(退職所得申告)」

*3 出所)財務省「身近な税」

*4 出所)総務省 個人住民税「均等割と所得割」

*5 出所)東京都主税局 個人住民税「4 納める時期と方法」

*6 出所)厚生労働省「公的年金受給者に関する分析」p.7