2022年4月4日より、東京証券取引所(以後東証)の市場構造が変更となりました。

グローバルな観点で日本市場を捉えた際に、海外投資家にとって魅力的な市場とは何か?

国内企業の企業価値を高める役割を果たしているのか?

直接金融の根幹について考えてみましょう。

証券取引所とは?

証券取引所は1878年(明治11年)5月に東京証券取引所の前身である東京株式取引所が、同年6月に大阪取引所の前身である大阪株式取引所が設立されてから、2018年(平成30年)で140周年を迎えました。

わが国における取引所は、江戸時代に当時の経済の中心であった大阪に設けられた米穀取引にさかのぼります。米と交換できる証券(米切手)が用いられたことから、わが国における証券取引の始まりと言われています。

では、株式市場とはどのような場であるのか、上場にはどのような意味があるのかを解説します。

株式会社は株式を発行し、投資家に買ってもらうことで資金を調達します。企業の成長を期待して株式を購入した投資家は配当がもらえます。ただし、企業業績が振るわない場合には配当がでないこともあります。

その株式を売買することができるのが証券取引所です。

国内の最も大きな証券取引所は東証であり、他にも名古屋証券取引所、札幌証券取引所、福岡証券取引所があります。

証券取引所で株式の売買を可能にするためには上場しなければなりません。上場はどの企業でも簡単にできるわけではなく、一定の条件を満たした企業のみ上場が可能です。

上場することによって資金調達能力が増大し、成長のための資金調達の円滑化・多様化を図ることができます。また、企業の社会的信用力や知名度の向上に繋がります。*1

(目次へ戻る)

再編前の市場区分について

東証は市場第一部、市場第二部、マザーズ、JASDAQ(スタンダード・グロース)という4つの市場区分に分かれていました。*2

企業が東証に上場する際には、時価総額、株主数、流通株式数等の条件によって上記4つのうち、いずれかの市場に上場を申請します。審査に通ると新規上場となります。

しかし、各市場の区分が投資家にとって分かりにくく曖昧等の指摘や、東証1部への直接上場基準よりも、マザーズやJASDAQからのステップアップ基準の方が緩い(東証1部に直接上場する主要な要件として時価総額 250 億円があるものの、マザーズやJASDAQから東証1部へのステップアップであれば必要な時価総額は 40 億円と大幅に引き下がる等です。そのためマザーズやJASDAQに新規上場した新興企業が容易に1部へステップアップできてしまう)等の問題点もありました。*3

(目次へ戻る)

新市場構造の形態

以上のような課題を踏まえて東証再編が決定され、わかりやすい市場に生まれ変わりました。

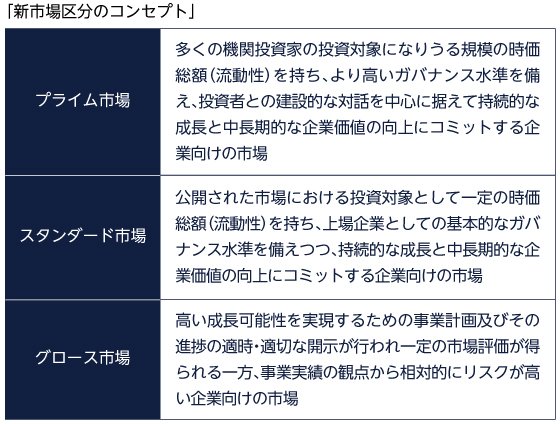

新市場構造のコンセプトは以下の通りです。

今までは4つの市場に分かれていたところを3つにまとめています。

新たな市場はプライム市場、スタンダード市場、グロース市場に分類されました。プライム市場は高水準の流動性及びガバナンス水準を有している企業向けの市場、スタンダード市場は一定の流動性と基本的なガバナンス水準を備える企業向けの市場、グロース市場は高い成長可能性を実現するための事業計画と開示が可能な新興企業向けの市場と定義づけられました。

出所)JPX「市場区分見直しの概要」

(目次へ戻る)

TOPIXの考え方は?

新市場が3つに集約されることによって今までのTOPIXの見直しが起こります。しかし、新市場スタート時点では2022年4月1日の構成銘柄のまま継続されます。

TOPIX の定義変更に関しては、流通株式時価総額 100 億円が重要な判定基準になります。流動性基準を充たしていれば、グロース市場からも採用される一方、充たしていなければプライム市場上場銘柄であっても採用されません。TOPIX の構成銘柄として採用され続けるためには、企業によっては流通株式数を増やす必要があるかもしれません。

移行後の TOPIX(以下、新 TOPIX)の除外対象になるのは、2021 年7月における第1回判定で6月 30 日時点の流通株式時価総額が 100 億円を下回ったとみなされた銘柄です。2022 年 10 月に第2回目の判定があり、第1回判定の翌期の流通株式時価総額が 100 億円を下回ったと判断されると、「段階的ウェイト低減銘柄」に指定され、ウェイトの逓減が開始されます(2025年1月末まで四半期ごと10段階)。2023 年 10 月に第3回判定があり、ここで①第2回判定の翌期の流通株式時価総額が 100 億円以上、②年間売買代金回転率(売買代金÷時価総額)0.2 回転、のいずれも満たせば、「段階的ウェイト低減銘柄」から外れ、5回目以降移行係数を0.1ずつ引き上げとなります。①のみ満たす場合は、ウェイトの段階的な逓減が5回目以降移行係数0.6で停止されます。第3回判定においても①、②を満たせなかった銘柄は、逓減が継続され 2025 年1月に指数から完全に除外されます。このように新 TOPIX 移行に関しては需給の急激な変化を避けつつ、「段階的ウェイト低減銘柄」に指定された企業に流通株式時価総額を引き上げる努力を促す仕組みづくりがされています。*3

なお、TOPIX における段階的ウェイト低減銘柄の第1回判定には、原則として新市場区分の選択手続における適合状況の二次判定時(ただし、書類の提出が行われなかった場合は一次判定時)の流通株式時価総額を用います。

また、第2回判定においては、各社の事業年度の末日(新市場区分への適合状況の一次判定に用いた決算期の翌期)の流通株式数に事業年度の末日以前3か月間の株価平均を乗じて計算されます。

(目次へ戻る)

まとめ

今回は東証再編について、どのように変わったのかを解説いたしました。

国内外の投資家が日本市場に対して魅力を感じるようになると、多くの資金が集まり企業の成長に繋がります。

この再編によって市場のコンセプトは明確になりました。

投資家から見て、日本市場に魅力が増したのかどうかは時間をかけて判明していくでしょう。

今回の再編を理解して、今後の日本市場に期待していきましょう。