税金の話題になると「控除」という言葉がよく出てきますが、実は控除には2つの種類があります。

納税を考える上で控除は欠かせない概念ですが、それぞれの仕組みはきちんと理解しておきたいところです。

今回は、税金の計算における2つの控除の違いを説明した上で、代表例をいくつか紹介していきます。

税金の仕組みを頭に入れておけば支払う税金を抑えられることがあるかもしれませんので、ぜひ最後までチェックしてください。

所得税の計算における2つの控除の位置付け

所得税の計算における控除は、「所得控除」「税額控除」の2つに大別されます。

このそれぞれの違いを説明するために、まずは所得税を計算する際の仕組みを大まかに確認しておきましょう。

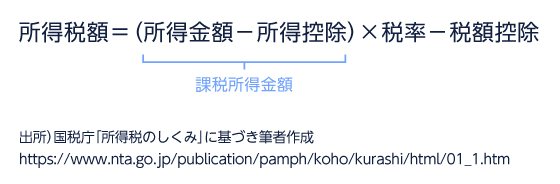

所得税の計算方法には細かいルールがありますが、軸になっているのは「課税所得金額 × 税率」というものです。

課税所得金額は、所得金額から所得控除を差し引いたものであり、所得金額は収入から経費等を差し引いたものをイメージするとよいでしょう。

なお、より正確に説明すると所得金額の計算は、収入の種類によって定められたルールに従って算出した上で合算するという形で行います。

また、合算した所得金額には、過去の損失を差し引く各種繰越控除も適用できますが、本記事ではこういった細かい部分は省略して解説している点にご留意ください。

軸となる計算式において、所得控除は「所得金額 × 税率」における所得金額から差し引ける控除で、税額控除は「課税所得金額 × 税率」で算出した税額から差し引ける控除です。

これら2つの控除を計算式に反映させると、以下のような形になります。

このように、所得控除と税額控除はどこから控除するのか、という違いがあります。所得控除は税率を乗じる前の金額に適用され、税額控除は税額に対して直接適用されます。

そのため、例えば税率20%の人が10万円の所得控除を利用すると2万円が、10万円の税額控除を利用すると10万円が、税負担から軽減されます。

所得控除か税額控除かによって税負担の軽減額は大きく異なるので、自分が利用しようとしている控除がどちらなのかはしっかり意識しておくようにしましょう。

(目次へ戻る)

課税所得金額と税率

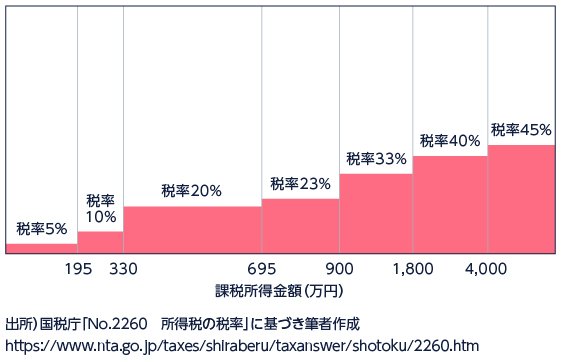

所得控除については税率が大きなポイントとなりますが、この税率は課税所得金額(所得金額 - 所得控除)に応じて、次のような形になっています。(なお、課税される金額は1,000円未満の端数金額を切り捨てた後の金額です。)

このように、税率は課税所得が195万円までの部分は5%、195万~330万円までの部分は10%、330万~695万円の部分は20%、695万~900万円の部分は23%、900万~1,800万円の部分は33%、1,800万~4,000万円の部分は40%、4,000万円を超える部分は45%となっています。*1

所得控除によって減額される税金がいくらかは、この税率を踏まえて計算するといいでしょう。

例えば、もともと課税所得金額が600万円の人が10万円の所得控除を追加で適用した場合、課税所得金額が600万円から590万円になることにより、10万円 × 20% = 2万円の所得税が減額される形になります。

(目次へ戻る)

所得控除の代表例

所得控除にはさまざまなものがありますが、ここではより多くの人に関係すると思われる以下の2つを紹介します。

- 医療費控除

- 寄附金控除

では、それぞれ見ていきましょう。

医療費控除*2

医療費控除は、1年間における医療費の負担が大きかった人が利用できる所得控除です。

所得から差し引ける控除額は、基本的には1年間にかかった医療費のうち10万円を超える部分(上限200万円)と考えておくといいでしょう。

この医療費には、自分の治療等に支出したものはもちろん、生計を一にしている自分以外の親族のために支出したものも含めることができます。

ただし、その医療費に関して保険金等を受け取っている場合は、その金額は差し引かなければなりません。

なお、基本的には10万円を超える部分を所得から差し引くことができますが、所得金額が200万円未満の場合は、この10万円という金額が「所得金額 × 5%」まで下がります。

以上は通常の医療費控除の仕組みですが、これ以外にもセルフメディケーション税制というものもあります(通常の医療費控除との併用はできません)。

セルフメディケーション税制は、健康の維持増進および疫病の予防のために一定の取り組み(定期健康診断等)を行っている人が、対象となる医薬品に対して支出した金額が1万2,000円を超えた場合、その超えた金額(上限8万8,000円)を所得金額から差し引くことができる制度です。

いずれを適用するにしても確定申告が必要となるので、利用ができそうな場合には医療費に関する領収書を保管する等、あらかじめ準備をしておくようにしましょう。

寄附金控除

寄附金控除は、国や地方公共団体、特定公益増進法人等に対する寄附金(特定寄附金)を支出した人が利用できる所得控除です。*3

所得金額から控除できるのは、1年間で支出した寄附金の合計(又は「所得金額 × 40%」のいずれか低い金額)から2,000円を差し引いた金額です。

寄附金控除に大きな関係があるものとして挙げられるのが、都道府県・市区町村に寄附を行うふるさと納税です。

ふるさと納税を行った場合、原則として確定申告を行うことで、自分の控除上限額以内であれば「ふるさと納税額 - 2,000円」の税金が減額されることになります。*4

この税金から減額される金額のうち所得税から減額されるのは基本的に寄附金控除による「( ふるさと納税額 - 2,000円 ) × 所得税の税率」で、残りは住民税から減額される形です。

ふるさと納税を行った際は、所得税の確定申告を忘れずに行うようにしましょう。

なお、一定の条件を満たしてワンストップ特例を利用した場合には確定申告が不要となり、控除額のすべてが住民税から差し引かれることになります。*5

ただし、例えば医療費控除を適用するため等、何かしらの理由で確定申告を行う人はこのワンストップ特例を利用できないことになっており、ふるさと納税も含めて確定申告をする必要がある点に注意が必要です。

(目次へ戻る)

税額控除の代表例

続いて税額控除ですが、ここでは以下の2つを紹介します。

- 住宅ローン控除

- 寄附金特別控除(寄附金の税額控除)

では、さっそくそれぞれ見ていきましょう。

住宅ローン控除

住宅ローン控除(住宅借入金等特別控除)は、住宅ローンを利用してマイホームの新築や取得、増改築等をしたときに利用できる税額控除のことです。

この制度は2021年12月31日が適用期限でしたが、2022年の税制改正で4年延長されるとともに、2022~2025年における制度内容が改正されています。*6

大まかなイメージを説明すると、従来の住宅ローン控除は、税額から「年末時点における住宅ローン残高(又は住宅の取得単価のうちいずれか低い金額) × 1%」を税額から差し引くことができるというものでした。*7

これが改正後は、税額から差し引ける金額が「年末時点における住宅ローン残高 × 0.7%」と引き下げられた形です。

なお、住宅ローン控除が適用できる住宅ローンの上限(借入限度額)も改正されており、全体的に上限が引き下げられています。

また、差し引くことができる控除期間については、従来の住宅ローン控除は原則10年間でしたが、消費税の10%増税や新型コロナウイルス感染症に関する特例措置として13年間となっていました。*8

この点、改正後の控除期間は、購入する住宅によって10年間となる場合と13年間となる場合があります。

次の表は、改正後の居住年ごとの住宅ローン控除に関する借入限度額、控除率、控除期間を整理したものです。

この他、住宅ローン控除の所得要件が変わっている点も注意が必要です。

住宅ローン控除を利用する条件として、従来は所得金額が3,000万円以下というものがありましたが、改正後は所得金額が2,000万円以下と厳しくなっています。

なお、ここでは概要を紹介しましたが、住宅ローン控除には上記以外にも細かい決まりがたくさんあります。

住宅ローン控除は金額的に影響の大きい制度でもあるので、利用する際にはルールを詳細に確認しておくようにしてください。

寄附金特別控除(寄附金の税額控除)

特定寄付金を支出したときは所得控除を利用できることを説明しましたが、その中の一部については、所得控除の代わりに税額控除を利用することを選択することができます。*9

この対象となるのは、例えば以下のような寄附金です。

- 政党や政治資金団体に対する寄附金

- 認定NPO等に対する寄附金

- 公益社団法人等に対する寄附金

税額から控除できる金額は、1年間で支出した寄附金の合計(上限は「所得金額 × 40%」)から2,000円を差し引いた金額の30%または40%となります。

政党や政治資金団体に対する寄附金の場合が30%で*10、認定NPO等・公益社団法人等に対する寄附金の場合が40%です。*11 *12

自分の所得税率が何%かによって、所得控除と税額控除のどちらを選択した方が有利になるかは変わってきます。

それぞれのケースをシミュレーションするなどして、自分にとって有利になるものを選ぶようにしましょう。

(目次へ戻る)

税金の仕組みを理解しておこう!

今回は、所得控除と税額控除の違いを解説した上で、代表的な所得控除と税額控除の概要を紹介してきました。

所得控除と税額控除のいずれかを選択できるものもあり、選択によって税金が変わることがあるというイメージを持っていただければと思います。

両者で大きく異なっているのは、税額控除の金額はそのまま税金が減額されるのに対し、所得控除の金額は全て税金が減額されるわけではなく、税率を乗じた金額が減額されるという点です。

控除を利用したときの税金への影響を概算する際は、このことを踏まえておくようにしましょう。

税金の大まかな仕組みを理解しておけば、自分がどの控除を利用できて税金をどれだけ減額できるか見当を付けられるようになります。

毎年少しでも税金を抑えることができれば資産形成上プラスとなるので、普段から税金の理解を深めるように意識しておくといいかもしれません。

*1 出所)国税庁「No.2260 所得税の税率」

*2 出所)国税庁「No.1120 医療費を支払ったとき(医療費控除)」

*3 出所)国税庁「No.1150 一定の寄附金を支払ったとき(寄附金控除) 」

*4 出所)総務省 ふるさと納税ポータルサイト「ふるさと納税のしくみ」

*5 出所)総務省 ふるさと納税ポータルサイト「制度改正について-制度改正2:手続きの簡素化(「ふるさと納税ワンストップ特例制度」の創設)」

*6 出所)財務省「令和4年度税制改正の大綱(1/8) 一. 個人所得課税 1. 住宅・土地税制」

*7 出所)すまい給付金サイト「住宅ローン減税制度の概要」

*8 出所)国税庁「No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除) 」

*9 出所)国税庁「寄附金を支出したとき」

*10 出所)国税庁「No.1260 政党等寄附金特別控除制度」

*11 出所)国税庁「No.1263 認定NPO法人に寄附をしたとき」

*12 出所)国税庁「No.1266 公益社団法人等に寄附をしたとき」