株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当が非課税となるNISA(少額投資非課税制度)ですが、2023年に現行の一般NISAが終了し、2024年からは新NISAが始まります。

この新NISAは2階建ての仕組みになっているなど、少し複雑なところがありますので、

この新NISAについてのポイントを整理しながら、分かりやすく解説していきます。

効率良く資産形成をするためのご参考にしてください。

新NISAのしくみ

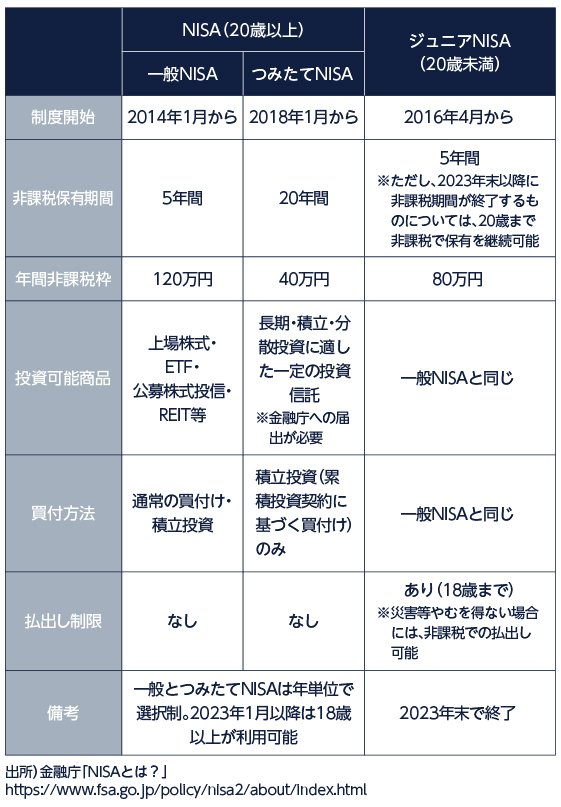

NISAには、一般NISA、新NISA(2024年より)、つみたてNISA、20歳未満を対象とするジュニアNISAがあります。

それぞれのNISAの種類を整理した上で、新NISAの内容を確認していきましょう。

2024年以降に一般NISAが新NISAへ移行し、ジュニアNISAが終了。つみたてNISAと新NISAのみとなります。

なお、新NISA・つみたてNISAは現行の一般NISA・つみたてNISA、と同様に、年単位の選択制にてどちらか一方を選択する仕組みになっており、同時利用はできません。

それぞれの特徴をふまえて、自分に合った制度を選択することが大切です。

(目次へ戻る)

新NISAを解説

より多くの方々に長期・積立・分散投資を始めるきっかけとしてもらうため、2024年より非課税対象および非課税投資枠を見直し、2階建ての新NISAと生まれ変わります。

新NISAは、現在の一般NISAとつみたてNISAを合わせたような制度となっています。

次の表にてご確認ください。

(参考としてつみたてNISAについても記載しております。)

表のとおり、新NISAは2階建てとなっており、1階部分と2階部分に分かれています。

1階部分(投資枠20万円)はつみたてNISAスタイル、2階部分(投資枠102万円)は一般NISAスタイルとお考えいただくとわかりやすいと思います。

1階の積立部分に関しては、投資商品を非課税で保有できる期間が20年ではなく5年となっているところが、つみたてNISAとは異なるところです。

また、2階部分に関しては、一般NISAよりも投資できる商品が限定されており、ヘッジ目的等以外でデリバティブ取引による運用を行っているもの等は購入できません。

新NISAの非課税枠は1階・2階の合計で122万円と、投資枠が120万円の一般NISAよりも2万円増えています。

ただし、2階部分を利用するには原則として1階部分で積立投資をする必要があるなど、一定の条件が設定されている点には注意が必要です。

(目次へ戻る)

新NISAへの移行における3つの注意点

現在の一般NISAから新NISAへ移行する際に注意しておきたいポイントを紹介いたします。

- 新NISAの2階部分を利用する条件

- 新NISAにおける投資可能商品

- 一般NISAから新NISAへのロールオーバー

新NISAの2階を利用する条件

新NISAの2階部分は株式・投資信託等のうち、監理銘柄および整理銘柄に指定されているものと、ヘッジ目的等以外でデリバティブ取引による運用を行っているものは購入することはできません。

この2階部分を利用する際には、原則として1階部分を利用し、つみたて投資を行うことが条件となっています。

なお、1階部分の投資枠20万円全てを使い切る必要はなく、投資枠を少しでも使用しておけば2階部分が利用可能となります。

少額とはいえ積立投資を始める必要がある点については、あらかじめ意識しておきたいところです。

原則として、1階部分の投資をしないと2階部分の投資はできません。ただし、これまでNISA口座を利用している人などは、申請することで2階部分の投資だけを行うことも可能です。

この場合には、2階部分における投資可能商品が上場株式のみに限定されることになります。

投資信託やETF(上場投資信託)、REIT(不動産投資信託)などに投資できなくなるので、本当に問題ないかよく考えた上で申請するようにしましょう。

新NISAの2階部分における投資可能商品

新NISAの2階部分で投資可能な商品から除外されるのは、高レバレッジの投資信託や整理銘柄・監理銘柄に指定されている上場株式など、リスクが高いと考えられる一部の商品です。

現在、一般NISAにおいてこのような商品に投資している場合、新NISAでは従来と同じように投資が行えなくなることは、念頭に置いておいたほうがいいでしょう。

一般NISAから新NISAへのロールオーバー

一般NISAでは商品を最長で5年間保有することができますが、この期間が過ぎても翌年の投資枠を使用してロールオーバーすることが可能となっております。

この点、2019~2023年に一般NISAで投資した商品は、非課税期間の期限が2023~2027年末に来るため、2023年に終了する一般NISAにロールオーバーすることができませんが、これらの商品は、2024~2028年の新NISAの投資枠にロールオーバーすることが可能となっています。

ただし、新NISAは2階建てになっていることもあり少し複雑です。

一般NISAから新NISAへのロールオーバーについては、次に挙げる3つのポイントを押さえておくようにしましょう。

- 一般NISAから新NISAへのロールオーバーは時価ベースで行われる(一般NISA間のロールオーバーと同じ)

- ロールオーバーの際は、新NISAの2階部分→1階部分の順で投資枠が使用される

- 時価が新NISAの投資枠122万円を超える場合でも、全てロールオーバーすることができる

では、上記ポイントを踏まえながら、いくつか例を見ていきましょう。

一般NISAにおいて80万円で購入した商品を、新NISAにロールオーバーするケースを見てみましょう。

ロールオーバー時点で時価が100万円になっていた場合、2階部分の102万円枠は100万円使用され2万円が残り、1階部分の20万円枠は全て残ります。

また、時価が110万円になっていれば、2階部分の102万円枠は全て使用されてなくなり、1階部分の20万円枠は8万円使用されて12万円残ります。

最後に、時価が130万円になっていた場合、1階部分・2階部分の投資枠合計122万円を超えていますが全てロールオーバーすることが可能であり、このときは投資枠は残りません。

なお、一般NISAから新NISAにロールオーバーできるのは、新NISAにおける投資可能商品のみです。

新NISAで除外されるリスクの高い一部の商品については、ロールオーバーできないので注意しましょう。

(目次へ戻る)

NISAを正しく理解して有効活用しよう

今回は、2024年から始まる新NISAについて、一般NISAやつみたてNISAと比較しながら解説してきました。

新NISAは2階建てという複雑な仕組みを取っていますが、一般NISAとつみたてNISAを組み合わせた制度と考えれば理解しやすいと思います。

投資を効率良く進める上で、税金を抑えられるNISAは非常に有用な制度です。

なお、制度については今後変更される場合もありますのでご留意ください。

もうすぐ始まる新NISAについて正しく理解して、自分がどう対応すればいいのかあらかじめ考えておきたいところです。

余裕を持った将来のためにも、NISAを有効活用して資産形成を進めて頂くことを検討してみてはいかがでしょうか。

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員