100万円の壁、103万円の壁・・・結局パートではいくら稼ぐのが正解なの?

夫婦のどちらかが専業主婦(主夫)の場合、時間の空いているときに働きに出ることで、家計の足しにしたいと考えることもあるのではないでしょうか。

しかし、収入の額によっては配偶者の扶養から外れてしまい、せっかく働く時間を増やしたのに世帯全体の手取りが減ってしまうことがあります。

扶養内で働く上で意識したい金額には、例えば「103万円の壁」などと言われるラインが複数存在し、少し複雑です。

そこでこの記事では、扶養に関するこれらの壁の仕組みや、専業主婦(主夫)が働く際の注意点について、2022年2月時点での状況に基づいて解説をしていきます。

なお本記事では、専業主婦(主夫)がパートなどで給与収入のみを得るケースを想定して進めてまいります。

状況によって条件が変わることがある点について、あらかじめご留意ください。

さまざまな壁の仕組み

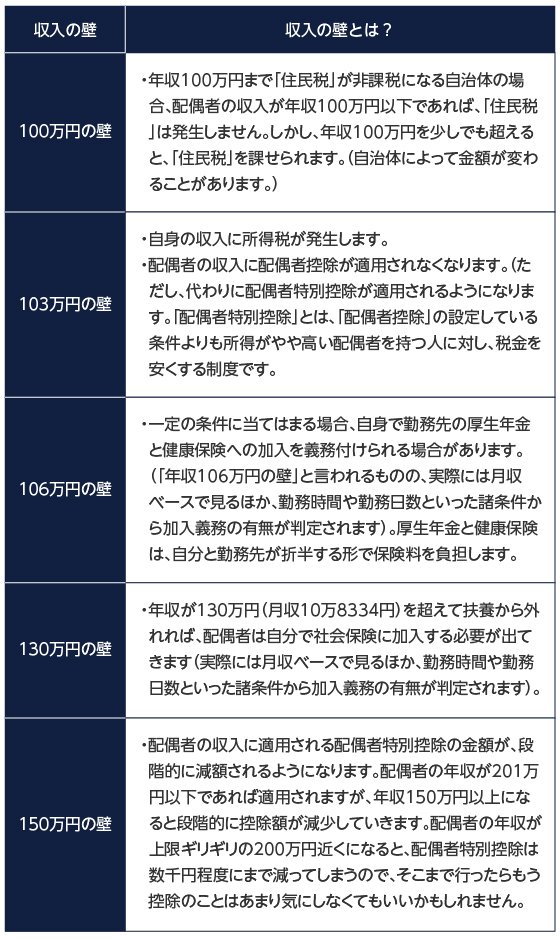

主婦(主夫)の収入にはさまざまな壁がありますが、具体的にこれらを挙げると以下のようになります。

出所)国税庁「家族と税」

出所)厚生労働省「社会保険適用拡大ガイドブック 」p.2

各壁の数字については以下の2つに分類すると理解しやすくなるのではないでしょうか。

- 税金に関係する壁(100万円、103万円、150万円)

- 社会保険に関係する壁(106万円、130万円)

(目次へ戻る)

税金に関係する壁

税金に関する壁は以下の3つです。

100万円の壁

給与として得る収入が100万円を超えると、自治体にもよりますが、自身の収入に対して住民税が発生し始めます。

これは、合計所得金額について、45万円以下の場合に住民税を非課税としている自治体が多いからです。

合計所得金額とは下記の1、2の合計額に事業所得や不動産所得、給与所得など、さまざまな所得を合算したものです。*1

- 事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益通算後の金額)

- 総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

※ 申告分離課税の所得がある場合には、それらの所得金額(長(短)期譲渡所得については特別控除前の金額)の合計額を加算した金額です。

住民税は給与-(給与所得控除55万円*2+住民税所得割の課税所得額45万円)と計算されます。

そのため、給与収入が100万円を超えると、住民税が発生してくることもあります。

※パート収入が100万円以下であっても、お住まいの市区町村によっては住民税(均等割)がかかる場合があります。*3

詳しくは、お住まいの市区町村の窓口にお尋ねください。

103万円の壁

給与として得る収入が103万円を超えると、自身の収入に対して住民税に加えて所得税が発生し始めます。

所得税は以下のように計算されるからです。

所得税 = ( 合計所得金額 ー 所得控除 ) × 税率 ー 税額控除

つまり、合計所得金額から所得控除を差し引いたものに税率を乗じる形です。

この所得控除にはほとんどの人が適用できる基礎控除というものがあり、合計所得金額が2,400万円以下であれば基礎控除として48万円*4を差し引くことができます。

合計所得金額の計算で出てきた給与所得控除と基礎控除を合わせた合計103万円が、給与収入から差し引かれた上で税率が乗じられるわけです。

そのため、給与収入が103万円を超えたところから、所得税が発生し始めるようになるわけです。

なお、適用できる所得控除や税額控除によっては、もう少し所得税が発生するラインが上がることもあるかもしれません。

このあたりについては、個人での状況についての確認が必要となります。

給与として得る収入が103万円を超えると、さらに配偶者の収入に対して適用できる配偶者控除という所得控除が、適用されなくなります。

ただし、こちらについては、配偶者控除に代わって配偶者特別控除が適用されることになるため、一般的にあまり気にしなくていいと言われております。

仕組みを簡単に説明しておくと、主婦(主夫)の合計所得金額が48万円以下のときに、配偶者の収入に対して配偶者控除が適用することができます。

この配偶者控除の金額は、配偶者の合計所得金額に応じて以下のようになっています。

出所)国税庁「No.1191 配偶者控除」

このように、納税者本人の合計所得金額によって配偶者控除の金額は変動するようになっています。

なお、納税者本人の合計所得金額が1,000万円を超える場合には配偶者控除は受けられません。

150万円の壁

150万円の壁は、配偶者控除に代わり適用される配偶者特別控除が減額され始め、配偶者の収入に対する税金の負担が少しずつ増え始めるラインです。

配偶者特別控除は、主婦(主夫)の合計所得金額が48万円を超えてから133万円までの間で、配偶者の収入から差し引ける所得控除です。

差し引ける金額は配偶者の合計所得金額によって変わりますが、主婦(主夫)の合計所得金額が増えるに従い、段階的に減額されるようになっています。

具体的には、以下の表をご参照ください。

出所)国税庁「No.1195 配偶者特別控除」

所得税の配偶者特別控除が受けられる所得金額についての要件は次の2つです。

(1) 納税者本人の合計所得金額が1,000万円以下であること。

ただし、控除を受ける納税者本人の合計所得金額が900万円以下の場合、900万円超950万円以下の場合、950万円超1,000万円以下の場合で、配偶者特別控除の最高額が異なります。

(2) 配偶者の合計所得金額が48万円超133万円以下であること。※

このことから、(1)の要件に該当する場合には、配偶者のパート収入が103万円超201万6千円未満で、ほかに所得がなければ、配偶者特別控除を受けることができます

※ 平成30年分から令和元年分までは、上記(2)の配偶者の合計所得金額が「38万円を超え123万円以下」、平成29年分までは、「38万円を超え76万円未満」であることが要件となっています。

(目次へ戻る)

社会保険に関係する壁

社会保険に関係する壁は以下の2つです。

- 106万円の壁

- 130万円の壁

これらはいずれも、配偶者の扶養から外れて自身で社会保険に加入する必要が出てくるラインに関するものです。

一定の条件に当てはまる場合は年収が約106万円を超えると社会保険料を納める必要があり、それに当てはまらない場合でも年収が約130万円を超えると社会保険料を納める必要が出てきます。

なお、主婦(主夫)が自身で社会保険料を納めることになった場合、世帯全体で見てもその社会保険料分、支出が急に増えることになります。

これは配偶者の納める社会保険料は、主婦(主夫)を扶養しているかどうかに関係なく、配偶者の収入に応じて決まるからです。

つまり、主婦(主夫)が扶養から外れても、配偶者が納めるべき社会保険料の金額は変わりません。

これを踏まえた上で、それぞれの壁について見ていきましょう。

106万円の壁

以下の条件に当てはまると配偶者の扶養から外れて社会保険に加入する必要が出てきます。106万円の壁が適用される可能性が出てきます。

なお、この収入の金額には、残業手当や交通費は含まれません。

- 従業員数が501人超の会社(特定適用事業所)で働いている。

- 従業員数が500人以下の会社であっても、社会保険に加入することについて労使で合意がなされている場合。

その上で以下の4つの条件を満たすと、社会保険に加入する必要があります。*5

- 1週間当たりの決まった労働時間が20時間以上30時間未満

- 1ヶ月当たりの決まった賃金が8万8千円以上

- 雇用期間の見込みが1年以上

- 学生でない

これらに当てはまる場合、社会保険料を納めることになり収入から天引きされるため、手取りが減ることになります。

なお、この106万円の適用範囲は拡大される方向で法律の改正が行われ、勤務先の従業員数の要件は現在500人超ですが、2022年10月以降は100人超に、2024年10月以降は50人超に範囲が広がります。

その他、雇用期間の見込みの要件も現在1年以上のところ、2022年10月以降は2ヶ月超へと範囲が広がります。*5

現在は106万円の壁に当たらない人であっても、今後は対象になってくる可能性があるということは頭に入れておきたいところです。

130万円の壁

106万円の条件に該当しない場合でも、主婦(主夫)がパートなどで得た給与収入が130万円以上となると配偶者の扶養から外れることになり、自身で社会保険に加入する必要が出てきます。

103万の壁と130万の壁では、交通費や通勤手当を含むかどうかに違いがあります。所得税の壁ともいえる103万には非課税分の交通費や通勤手当は含みませんが、社会保険の壁といえる130万の場合はこれらも含んだ総額です。

勤務先から交通費などの支給がある場合は、計算するときに見落とさないように注意しましょう。

(目次へ戻る)

働く時間が増えても手取りが減ることも

税金と社会保険に関係する壁を見てきましたが、両者のそれぞれの壁には注意したいポイントが一つあります。

それは、税金に関係する壁は超えてから少しずつ税金の負担が増えていくのに対して、社会保険に関係する壁は、越えたところでまとまった社会保険料を納める必要がある点です。

そのため、世帯全体での手取額を維持したいと考えた場合、社会保険料に関係する壁を越えるかどうかはよく検討をしておいた方がいいでしょう。

社会保険料を納めることになった場合には、働く時間が増えたのに手取りが減るというケースも考えられます。

とはいえ、社会保険に自身で加入することはデメリットだけでなく、メリットも存在します。

例えば、将来受け取ることのできる年金額が増えたり、何かあった場合に受けられる保障が手厚くなったりします。

つまり、支払った社会保険料はただ取られるわけではなく、一定の見返りのあるものだと考えることができるわけです。

これは、その人の考え方による部分なので、どれだけ働くのがベストかは人によって異なります。

ただ、自分がどれだけの収入になれば、配偶者も含めて納める税金・社会保険料がどうなるのかはあらかじめ把握しておきたいところです。

その上で、働くことの負担も考えて、自分にとって最もバランスのいい収入金額を判断していただければと思います。

*1 出所)国税庁「合計所得金額」

*2 出所)国税庁「No.1410 給与所得控除」

*3 出所)国税庁「家族と税」

*4 出所)国税庁「No.1199 基礎控除」

*5 出所)日本年金機構「令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大」