納税は国民の義務であり、私たちは日常の様々な場面で税金を納めています。

その税金の中でも、相続税は大きな税金の一つです。毎年度発表される税制改正によって、相続税の課税対象は増加傾向にあります。

しかし、生前に非課税制度を利用することで効率的に世代間の資産移転を行うことが可能です。

そこでこの記事では、相続税の仕組みを解説した後、非課税で資産移転を行いながら有効に資産を活用することができる制度を2つ紹介していきます。

相続税の意義と仕組み

そもそもなぜ納税は国民の義務なのでしょうか。納めている税金はどのように使われているのでしょうか。まずは、これらの点から解説していきます。

税金は道路や水道などの社会インフラ、医療、教育、警察等の公的サービスの財源となっています。

これらの公的サービスは、国民全員に広く公平に提供されるため、全国民が税金を納めなくてはいけないという義務になっているのです。*1

今回の記事では、様々な種類がある税金の中でも相続税に焦点を当てて解説していきます。

相続税とは、相続等によって財産を得た際に、その財産に対して課される税金です。

相続税には累進課税といい、取得した財産が多ければ多いほど税率が高くなるという制度が適用されています。

累進課税は、資産の再分配という役割も果たしています。*2

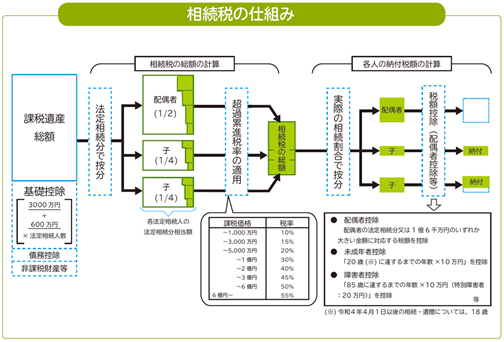

では、相続税が決定するまでの流れを解説します。

出所)財務省「もっと知りたい税のこと令和元年10月」

まずは遺産総額から基礎控除、債務控除、非課税財産等を除き、課税遺産総額を求めます。

基礎控除は【3,000万円+600万円×法定相続人数】の式で求めることができます。

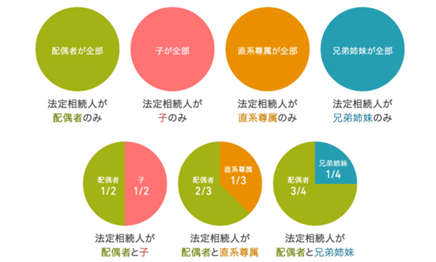

次に、課税遺産総額を法定相続分で按分します。法定相続分を求める方法は以下の図の通りです。

出所)三菱UFJモルガン・スタンレー証券「相続・生前贈与 今、考えたい”資産承継”のこと」

また、子や直系尊属、兄弟姉妹が2人以上いる際には、それぞれの法定相続分を人数分で均等に分けます。

例えば、課税遺産総額が5,000万円で配偶者が1人、子が2人の場合、5,000万円の1/2である2,500万円は配偶者へ、残りの2,500万円を2人で均等に分けた1,250万円ずつがそれぞれの子の法定相続分です。

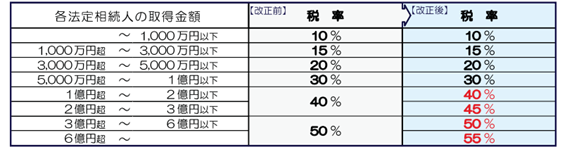

それぞれの法定相続分が決まったら、累進課税により税額を計算します。税額は以下の図のように計算されます。

出所)三菱UFJモルガン・スタンレー証券「相続・生前贈与 今、考えたい”資産承継”のこと」

先ほどの例を用いると、2,500万円を相続した配偶者は税率の15%である375万円から控除額の50万円を引いた325万円が相続税と計算され、1,250万円を相続した子は、税率の15%である187.5万円から控除額の50万円を引いた137.5万円がそれぞれの相続税額となります。

それぞれの相続税額が計算されたら、全てを合計し、実際の相続分で按分します。この按分された額から最終的な税額控除を除いた額が納めるべき相続税です。

(目次へ戻る)

税制改正による課税対象の増加

上記で解説した相続税ですが、実は年々課税対象が増加傾向となっています。

毎年度、国会では税負担の公平性を保つために、経済状況に応じて税制度の見直しを図っています。この見直しを税制改正の大綱として発表しているのです。*3

今回は平成27年1月1日以降に適用された税制改正を元にどのくらい課税対象が増加しているのかを見ていきましょう。

まずは基礎控除部分に対する改正です。上記では【3,000万円+600万円×法定相続人の数】と述べていますが、平成26年以前は【5,000万円+1,000万円×法定相続人の数】でした。*4

ここで再度、配偶者1人と子が2人いるケースの相続税を考えます。平成26年以前は課税遺産総額が7,000万円であった場合、基礎控除が5,000万円+1,000万円×3人=8,000万円であるため、課税されませんでした。

しかし、改正後は3,000万円+600万円×3人=4,800万円が基礎控除となり、残りの2,200万円は課税対象となってしまいます。

また、同じ年の改正で相続税額も増額されています。*5

対象となる人は相続で取得する課税総額が2億円超〜3億円、6億円超の人です。それぞれ税額が5%増加しています。

出所)財務省「相続税のあらまし」P.2

改正前は3億円を相続で取得した人は1.2億円が相続税額(最終的な控除前)であったのに対して、改正後は1.35億円が相続税額(同様に最終的な控除前)となり、1,500万円の増加となります。

このように相続税の課税対象は増加傾向となり、改正は毎年度の税制改正の大綱で発表されますので、注目しておくとよいでしょう。

(目次へ戻る)

2つの効果的な資産移転方法

ここからは増加傾向にある相続税に対して、生前に利用できる非課税制度を2つ紹介します。

これらを活用することで効率的に資産移転を行うことが可能となります。

1つ目にご紹介する制度は、「直系尊属から教育資金の一括贈与を受けた場合の非課税制度」です。

この制度は、平成25年4月1日から令和5年3月31日までの間に直系尊属から教育資金を受けた30歳未満の人が対象です。

この制度を利用することで1,500万円までの金額が非課税となります。

ここでいう教育資金とは、学校等に直接支払われるもの、指導を伴う者に支払われるもの(水泳教室やそろばん等)、通学定期代や留学の渡航費用などを指します。*6

この制度の適用を受けるにはまず教育資金用の口座を開設し、金融機関を通して専用の非課税申告書の提出が必要です。

そして教育資金を使用する度に、所定の期限までに領収書等を金融機関に提出します。

この口座に入っているお金は、教育資金に使用された分だけが非課税となるため、嗜好品の購入に充てた分や、教育資金として使いきれず残った分に関しては、贈与とみなされ贈与税がかかります。*7

ここで一点注意をしなくてはいけない点があります。それは、贈与を受けた年の前年の受贈者の所得税に関わる合計所得金額が1,000万円を超える場合にはこの制度は適用されないということです。*8

誰でも利用できる制度というわけではありませんので、十分に注意をして活用するようにしましょう。

2つ目にご紹介する制度は、「直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税制度」です。

この制度は、平成27年4月1日から令和5年3月31日までの間に直系尊属から結婚と子育てに関する資金を受けた20歳以上50歳未満の人が対象となります(なお、令和4年4月1日以降は、「18歳以上50歳未満」となります。)。

先ほどの教育資金は1,500万円までが非課税の対象であったのに対し、結婚・子育て資金は1,000万円までが非課税の対象です。

ここでの結婚・子育て資金とは、結婚する際に要する資金や、妊娠、出産、育児に要する資金のことを指します。*9

1つ目の教育資金における非課税制度と同様に、金融機関に専用の口座を開設し、所定の申請書の提出が必要です。

また、結婚・子育て資金に使用した分のみが非課税となるため、領収書を期限までに提出することや、他用途に充てた分、使い切れずに残った分に関しては贈与税が発生する点も教育資金のケースと同様です。

こちらも前年の受贈者の所得税に関わる合計所得が1,000万円を超える場合は適用できませんので注意しなくてはいけません。

以上2つの非課税制度を生前に活用することで、死後に相続税として課税されずに効率的に資産移転を行うことが可能となります。

(目次へ戻る)

まとめ

今回は相続税の仕組みと、課税対象が増加傾向であることを解説し、生前に非課税制度を活用することで効率的な資産移転を行うことが可能であると伝えてきました。

納税は国民の義務ですが、今回説明した非課税制度等を知っておくことで将来の負担を少しでも減らすことができます。

このような制度の改正も毎年の税制改正で発表されますので、合わせて意識しておくとよいでしょう。

*1 出所)財務省「もっと知りたい税のこと令和元年10月」

*2 出所)財務省「もっと知りたい税のこと令和元年10月」

*3 出所)財務省「身近な税」

*4 出所)財務省「相続税のあらまし」P.1

*5 出所)財務省「相続税のあらまし」P.2

*6 出所)国税庁「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」P.1-2

*7 出所)国税庁「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」P.1-2

*8 出所)国税庁「直系尊属から教育資金の一括贈与を受けた場合の非課税」概要

*9 出所)国税庁「父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」P.1-2