- 2022.02.14

これぞ、日本株通信 米国の経済状況や東証再編などの影響を踏まえた、日本株ファンドマネジャーの2022年の日本株マーケットの見通しは?(2022年2月号)

ポイント

「これぞ、日本株通信」は、投資家のみなさまにmattoco限定ファンド「これぞ、日本株」の運用状況や投資銘柄の着目点、また日本株のマーケット状況をお伝えするため発行しています。

本記事では、2022年1月に実施したmattocoセミナーを基に、「これぞ、日本株」担当ファンドマネジャーが考える現在の米国の経済状況や東証再編を含む国内イベントの影響を踏まえた、2022年の日本株マーケットの見通し、またアクティブファンドの意義についてもお伝えします。

2022年は米国波乱のスタート、これからの株式市況の想定は?

2022年は年初から株式市場が大きく動いています。要因は、2021年12月の米連邦公開市場委員会(FOMC)の議事録内容が想定以上にタカ派的(金融引き締め支持)で、「従来想定より早期かつ早いペースの利上げが適切となる可能性」と指摘されたことから、2022年3月の利上げ可能性が高くなったことに加え、一部の参加者から「利上げ開始後に比較的早い時期のQT(量的引き締め)が必要になる可能性」との想定外の発言があったためです。

それを受けて、米長期金利(10年債利回り)が急上昇し利益成長の大きいグロース株が大きく売られる一方で、企業の利益・資産などの企業価値(バリュー)からみて、株価が割安と考えられるバリュー株は上昇。日本株式市場においても、物色先が大きく変わっています。

年初からの株式市場を踏まえた上で、まずは今後の金融政策の方針を大きく左右するインフレの動向について詳しくみてみましょう。

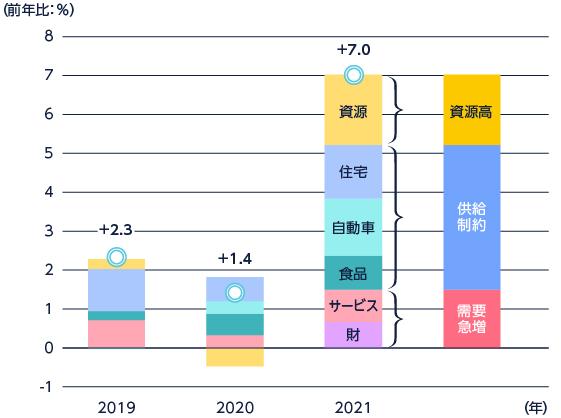

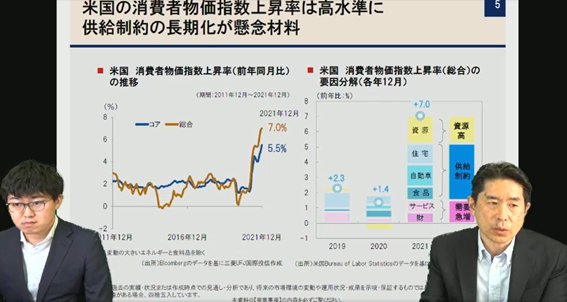

報道にもある通り、米国の消費者物価指数(CPI)上昇率は、現在約40年ぶりの高水準になっています。供給制約の長期化が主な懸念材料ですが、中身を要因分解すると、①資源高②供給制約③需要急増が挙げられます。

図1 米国消費者物価指数上昇率(総合)の要因分解(各年12月)

出所)米国Bureau of Labor Statisticsのデータを基に三菱UFJ国際投信作成

※表示桁未満の数値がある場合、四捨五入しています。

※上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。

その主な要因は、以下の通りです。

- 資源高:脱炭素の流れによる原油関連への投資が大幅に減少したことで増産伸び悩み。また季節的な需要増などが背景。

- 供給制約:自動車について、労働者不足や部材(半導体等)不足等で新車の生産が減少し、中古車価格が高騰。

- 需要急増:デルタ株終息後、株価上昇による資産効果や現金給付の影響で需要が急回復。

特に影響の大きい供給制約については、米国の労働者参加率の回復が緩慢であることが要因に挙げられます。

図2 米国労働参加率と失業率

出所)米国Bureau of Labor Statisticsのデータを基に三菱UFJ国際投信作成

※表示桁未満の数値がある場合、四捨五入しています。

※上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。

労働参加率が改善しないのは、新型コロナウイルスをきっかけとした手厚い現金給付金や米株高などで資産が増えたことなどから、これまでにない規模でリタイヤする人が増加したことが要因と考えています。本格回復は、新型コロナウイルスの収束宣言以降と見られています。また、賃金に着目すると経済は止まっていないため、人手不足から賃金が上昇しており、堅調な経済の下での賃金上昇であれば悪くはありませんが、単純な労働力不足による賃金高騰は注視する必要があります。

ここまで説明した米国インフレの課題ですが、先行きは金融政策や労働参加率上昇による供給制約の解消などで、徐々に改善することを見込みます。米国インフレの下落兆候が確認できれば、日本株式市場では大幅調整した成長株が以前のようなPER(株価収益率)には達しませんが反発すると考えており、そこからは業績相場の局面へ移行すると想定されます。「これぞ、日本株」では、上記を踏まえ業績成長確度の高い銘柄に注目し銘柄選定に努める方針です。

※市況の変動等により、上記のような運用方針通りの運用が行えない場合があります。

また、中国についても簡単に説明します。

中国は、秋の共産党大会での習近平総書記(国家主席)が三期目続投を実現させるためにも、景気を下支えする政策を行うと考えられます。また同時に、ゼロコロナ政策は維持されると思われるため、その影響にも注視する必要があります。

(目次へ戻る)

国内の重要なイベントは、東証再編と参議院選挙。状況によっては日本企業への期待値が上昇も

ここまで、海外の経済動向に注目しましたが、ここからは国内のイベントから予想される日本株式市場の動向について説明します。

まず、日本株式市場の動向を考えるうえで、大切なのは海外投資家の売買動向を注視することです。東証第一部総売買代金に占める海外投資家の割合は約6割(2021年末)*1を占めており、東証第一部に属する銘柄の株価は海外投資家の意思が大きく反映されます。

そして、2022年は海外投資家の買い材料になりうる大きなポイントが2つあると考えています。

ポイントは、

- 東京証券取引所(以下、東証)再編に伴う企業の変化

- 7月の参議院選挙(以下、参院選)での与党過半数獲得による政治の安定

の2点です。

1つずつみてみましょう。

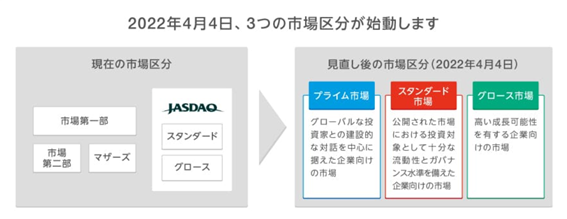

1. 東証再編に伴う企業の変化

2022年4月4日に東証は現在の市場区分を「プライム市場」、「スタンダード市場」、「グロース市場」の3つの新しい市場区分へと再編し、現在市場第一部に上場している日本企業(内国普通株式全銘柄)により構成されるTOPIX(東証株価指数)等の株価指数について見直しが行われます。

図3 市場構造の見直し

出所)日本取引所グループ「市場構造の見直し」

グローバルな投資家との対話を据えた企業の市場となるプライム市場に入るには、独立社外取締役が3分の1以上、流通株式が35%以上、流通時価総額100億円以上が必要です。中でも注目しているのは、独立社外取締役が3分の1以上を含むこと、つまり「ガバナンス」部分です。

既に企業は、海外展開やM&A、他業種での経験がある者などを社外取締役に迎い入れ、有効活用あるいは有効活用の仕方を考えています。社外取締役を有効活用できる企業は、ガバナンスに本気で取り組み、ESGへの取り組みをコストでなく競争力に変えようとしている企業で、そうした点から業績を伸ばすことが期待されます。この動きは今後更に加速すると考えられ、ガバナンスの点から日本企業の二極化、淘汰が始まると予想しています。これらの点から、東証再編は日本企業が大きく変わるタイミングであり海外投資家の買い材料が増えると考えています。

2.7月の参院選による政治の安定

7月の参院選で与党が過半数を獲得できれば、衆議院を解散しない限り、今後3年間安定した政権運営となり、成長あっての分配であれば、まずは経済の成長に向けた政策を図ることが期待されます。外国人投資家にとって、安倍晋三元首相が在任していた2012年12月から2020年9月まで相場が上昇したように、政治の安定は好材料の1つとなり買い材料と考えられます。

株価を動かす企業の変化と政局安定への期待、この2点が2022年に海外投資家の買い材料となれば、日本株の上昇が期待されます。

(目次へ戻る)

日本株式を投資対象とする投資信託は、アクティブファンドも選択肢?

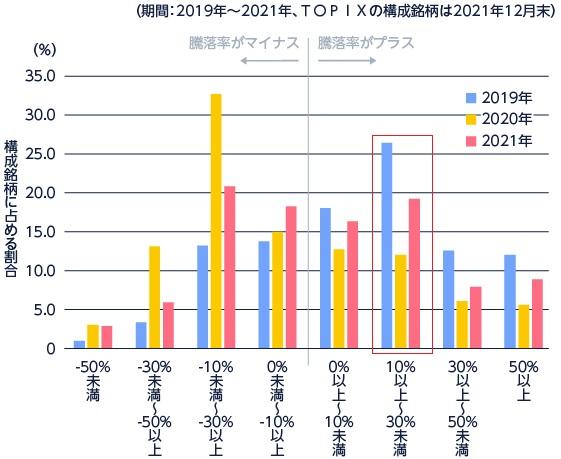

購入する投資信託は、市場全体の値動き(インデックス)に連動する運用成果を目指すインデックスファンドのみという方も多いのではないでしょうか。一方で、そのインデックスを構成している各銘柄の騰落率の割合がどのようになっているのでしょうか。

以下の図4は、日本株を投資対象とするインデックスファンドのベンチマークとしてよく使われるTOPIXの構成銘柄の年間騰落率の推移です。例えば、赤枠で囲った箇所は、株価の騰落率が10%以上30%未満の銘柄の構成銘柄に占める割合が、2019年は26.4%、2020年は11.9%、2021年は19.2%だったことを示しています。

図4 TOPIX構成銘柄の年間騰落率 水準別割合

出所)東京証券取引所HP、Bloombergのデータを基に三菱UFJ国際投信作成

※上記は2021年12月末、2020年12月末、2019年12月末の各時点で、それぞれ1年間の株価が取得できる銘柄について集計しています。

※TOPIXは、当ファンドのベンチマークではありません。指数については【当ページで使用している指数について】をご覧ください。

※表示桁未満の数値がある場合、四捨五入しています。

※上記は、過去の実績であり、将来の運用成果等を保証するものではありません。

TOPIXは2019年に18.1%、2020年に7.4%、2021年は12.7%(図5)と上昇した中で、2019年は構成銘柄の67.8%、2020年は73.9%、2021年は62.0%と過去3年ではどの年度においても6割以上の銘柄が各年のTOPIXの年間騰落率を下回っていました。言い換えれば、これらのTOPIXを下回る騰落率の銘柄を含まない、または構成比率を低くくし、騰落率がTOPIXを上回る銘柄の厳選投資が出来れば日本株でインデックスを超えるリターンを獲得する事は可能ということになります。

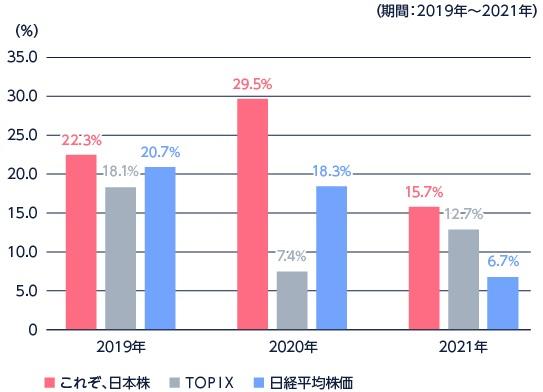

以下の図5は、各年の「これぞ、日本株」とTOPIX、日経平均株価の騰落率です。

図5 これぞ、日本株と各指数の年間騰落率

※基準価額は、運用管理費用(信託報酬)控除後の値です。信託報酬率は、後記の「ファンドの費用」に記載しています。

※当ファンドは、基準日時点での分配金の支払い実績はありません。

※実際のファンドでは、課税条件によってお客様ごとの騰落率は異なります。

※TOPIX、日経平均株価は、当ファンドのベンチマークではありません。TOPIX、日経平均株価は、配当込みの指数を使用しています。TOPIX、日経平均株価は当ファンドの投資対象である日本株市場全体の動きを示すことを目的に掲載しています。指数については【当ページで使用している指数について】をご覧ください。

※表示桁未満の数値がある場合、四捨五入しています。

※上記は、過去の実績であり、将来の運用成果等を保証するものではありません。また、税金・手数料等を考慮していません。

図6 「これぞ、日本株」の基準価額の推移

※基準価額は1万口当たりであり、運用管理費用(信託報酬)控除後の値です。信託報酬率は、後記の「ファンドの費用」に記載しています。

※当ファンドは、基準日時点での分配金の支払い実績はありません。

※TOPIX、日経平均株価は、当ファンドのベンチマークではありません。TOPIX、日経平均株価は、配当込みの指数を使用しています。TOPIX、日経平均株価は当ファンドの投資対象である日本株市場全体の動きを示すことを目的に掲載しています。指数については【当ページで使用している指数について】をご覧ください。

※表示桁未満の数値がある場合、四捨五入しています。

※上記は、過去の実績であり、将来の運用成果等を保証するものではありません。また、税金・手数料等を考慮していません。

「これぞ、日本株」について、年間騰落率をみると2019年は22.3%(TOPIX:18.1%、日経平均株価:20.7%)、2020年は29.5%(TOPIX:7.4%、日経平均株価:18.3%)、2021年は15.7%(TOPIX:12.7%、日経平均株価:6.7%)で、設定来から2021年1月26日までの基準価額は14,317円となっています。マクロ見通しや企業分析等を背景に銘柄選別、組入比率を的確に判断することができれば、アクティブファンドでしっかりパフォーマンスを出す余地はあると考えています。

(目次へ戻る)

ファンドマネジャー登壇のセミナーを定期的に開催しています

「これぞ、日本株」では、ファンドマネジャー登壇のセミナーを実施しています。

セミナーは、「三菱UFJ国際投信ダイレクト”mattoco(マットコ)”」の口座を開設していなくても参加することが可能です。

当社のセミナーに興味を抱かれた方は、ぜひ以下の「mattoco(マットコ) セミナー」をクリックしてみてください。

※これぞ、日本株のセミナーについては、3か月に1回(1月,4月,7月,10月)を目途に実施しています。

↑当社セミナ―の様子

三菱UFJ国際投信ダイレクト「mattoco(マットコ)」の口座開設はこちら

三菱UFJ国際投信ダイレクト「mattoco(マットコ)」の詳細はこちら

*1 日本取引所グループ「投資部門別 株式売買状況 東証第一部 [金額] 全50社(2021年)」

●当ページで使用している指数について

当ページ中の指数等の知的所有権、その他一切の権利はその発行者および許諾者に帰属します。また、発行者および許諾者が指数等の正確性、完全性を保証するものではありません。各指数等に関する免責事項等については、三菱UFJ国際投信のホームページを合わせてご確認ください。

投資信託のリスクと費用については、以下のリンク先でご確認ください。

これぞ、日本株

投資をご検討いただくにあたって

・投資は収益期待がある一方で、値下がり・元本割れの可能性もあり、その損益はすべてお客さまに帰属します。したがって、お客さまの状況等によっては、資金使途に照らして必ずしも投資が適した選択肢となるわけではない点にご留意ください。

・投資はお客さま自身の判断と責任で行っていただく必要があり、投資知識や投資対象商品への理解に不安がある場合は投資をお控えください。また、投資の判断の基礎となる投資方針については、一般的に、資金使途や投資期間、経済状況やリスク許容度等を総合的に勘案した上で、適宜見直しを行うことが望ましいとされています。

留意事項

・mattoco(マットコ)とは、三菱UFJ国際投信(以下、当社)が提供する、[1]「三菱UFJ国際投信ダイレクト」(インターネットを通じ、当社で口座開設や投資信託の購入・換金を行うことのできるサービス)および[2]当社を通じて投資信託をお取引する際に、参考となる投資関連情報提供等サービスの総称です。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、当社よりお渡しする最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

・当ページの内容は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境等や運用成果等を示唆・保証するものではありません。

・当ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

・当ページに掲載の内容は、お客さまの投資目的、リスク許容度に必ずしも合致するものとは限りません。投資に関する最終決定はお客さまご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員