年金には、国民年金や厚生年金といった公的年金のほかに企業年金もあります。企業年金について聞いたことはあっても、その仕組みはよくわからないという方も多いのではないでしょうか。

企業年金にはいくつかの種類があり、勤務先によって制度は異なります。老後資金が不足することがないように、企業年金について理解を深めておくことが大切です。

本記事では、企業年金の仕組みや種類、通算制度について解説します。

企業年金とは

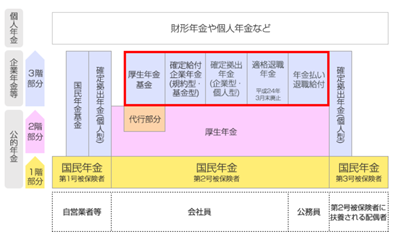

企業年金とは、会社が従業員の退職後の生活保障として年金を支給する仕組みです。会社員の年金制度は3階建てになっており、国民年金(1階部分)と厚生年金(2階部分)は公的年金、企業年金(3階部分)は私的年金という位置づけになっています。

出所)ホンダ企業年金基金「企業年金とは」

私的年金は公的年金に上乗せして給付されるもので、豊かな老後生活を送る上で重要な役割を果たします。企業年金は会社によって制度が異なり、給付額や受け取り方法に違いがあります。

(目次へ戻る)

企業年金の種類と仕組み

企業年金は主に以下の3種類です。ここでは、それぞれの特徴と仕組みについて確認していきましょう。

確定給付企業年金(DB)

確定給付企業年金とは、従業員が受け取る給付額があらかじめ約束されている企業年金です。会社が掛金の拠出や年金資産の管理・運用の責任を負います。*1

年金資金の積立不足が発生した場合、会社は掛金を追加拠出する義務があります。また、年金規約の内容を従業員に周知し、財務状況などの情報開示を行わなくてはなりません。

確定給付企業年金は年金資産の運用状況にかかわらず、約束された給付を受けられるのがメリットです。ただし、会社側には大きな負担が生じる可能性があります。

確定給付企業年金は「規約型」と「基金型」の2種類があります。

規約型は、会社が年金規約に基づいて保険会社や信託銀行等と契約を結び、その保険会社や信託銀行等が年金資金の管理・運用、年金給付を行う仕組みです。

それに対して、基金型は、会社が従業員の同意を得て別法人である「企業年金基金」を設立し、その企業年金基金が年金規約に基づいて年金資産の管理・運用、給付を行います。

従業員が掛金を拠出した場合は生命保険料控除が適用され、所得税・住民税が軽減されます。

企業型確定拠出年金(DC)

企業型確定拠出年金とは、会社が毎月掛金を拠出し、従業員(加入者)が運用商品を選択して資産運用を行う企業年金です。従業員は、その運用結果に応じた年金を受け取ります。会社が導入していれば、従業員が掛金を一部負担する「マッチング拠出」も可能です。*2

企業型確定拠出年金は会社が掛金を拠出しますが、運用の責任は従業員が負います。確定給付企業年金とは異なり積立不足分を補う必要がないため、会社にとっては負担が小さい年金制度といえるでしょう。

定期預金や投資信託などで運用を行いますが、選択できる金融商品は会社によって異なります。運用がうまくいけば給付額は増えますが、運用状況によっては損失が生じて給付額が減る可能性もあります。

従業員が拠出した掛金(マッチング拠出)は小規模企業共済等掛金控除が適用され、所得税・住民税が軽減されます。

厚生年金基金

厚生年金基金とは、国が行う老齢厚生年金の支給を一部代行し、プラスアルファ部分を上乗せして年金給付を行う仕組みです。厚生労働大臣の認可を受けて「厚生年金基金」という別法人を設立し、運営を行います。*3

従業員は、厚生年金に上乗せして給付を受けられるのがメリットです。

しかし、企業の倒産や経営状態の悪化などにより存続が厳しい基金が増加しました。そのため厚生年金保険法が改正され、2014年4月以降は基金の新規設立は認められなくなり、基金の解散や確定給付企業年金への移行が促されることとなりました。*4

(目次へ戻る)

企業年金の受け取り方法

退職して企業年金を受け取る場合、基本的には自分で手続きをしなくてはなりません。手続きのやり方や受給開始時期、受け取り方などは企業年金の種類によって異なります。

たとえば、企業型確定拠出年金は60~70歳で自分の好きな時期に受け取れます。多くの場合、年金だけでなく一時金として受け取ることも可能です。

確定給付企業年金は、会社や基金ごとにルールが異なります。定年退職の場合は、退職時または60~65歳の範囲で年金規約に定められた年齢になったときに受け取るのが一般的です。*5

勤務中に死亡した場合は、遺族に死亡一時金が支給される可能性があります。また、短期で退職すると給付を受け取れないこともあります。

いずれにせよ、会社の企業年金のルールをよく確認しておくことが大切です。企業年金の年金額や受け取り方法を知りたい場合は、まず勤務先の担当者に相談するといいでしょう。

(目次へ戻る)

企業年金は通算制度で退職時の持ち運びが可能

企業年金を「年金」として受け取れるのは、基本的に定年退職者や公的年金受給者、長期勤続者です。会社を中途退職した場合、企業年金はどうなるのでしょうか。

企業年金には通算制度があり、一定の要件を満たせば制度間で年金資産の持ち運び(ポータビリティ)ができます。*6

たとえば、確定給付企業年金の年金資産を、転職先の企業型確定拠出年金に移換するといったことが可能です。退職時に一時金を受け取らず、転職先の企業年金に移換すれば、将来年金として受け取れます。

ただし、法律上は可能でも、企業年金の規約で持ち運びが認められないこともあります。転職をする場合は、現在の企業年金を持ち運べるかどうかしっかり確認しましょう。

(目次へ戻る)

まとめ

企業年金は会社ごとに制度やルールが異なり、年金額や受け取り方も変わってきます。普段はあまり意識しないかもしれませんが、企業年金は老後資金を確保する上で重要な役割を果たします。豊かな老後生活を送るためにも、勤務先の企業年金について確認しておきましょう。

*1 出所)三菱UFJ信託銀行「確定給付企業年金制度の特色としくみ」

*2 出所)三菱UFJ信託銀行「確定拠出年金制度の特色としくみ」

*3 出所)日本年金機構「厚生年金基金加入期間がある方の年金」

*4 出所)厚生労働省「厚生年金基金制度」

*5 出所)知るぽると(金融広報中央委員会)「企業年金を受け取る場合の手続き」

*6 出所)知るぽると(金融広報中央委員会)「企業年金を受け取るまでに退職したらどうなるのでしょうか?」