キャッシュレス決済とは、現金を使わずに商品やサービスの支払いをすることです。クレジットカードが代表的ですが、最近では電子マネーやスマホ決済など多様な決済手段が普及しています。

キャッシュレス決済は種類によって仕組みが異なります。それぞれの特徴を理解して、自分にあった決済手段を利用することが大切です。

今回は、キャッシュレス決済の現状や代表的な種類、メリット・デメリットを解説します。

キャッシュレス決済の現状

金融広報中央委員会の調査によると、日常的な支払いの決済手段は現金の割合が低下し、クレジットカードや電子マネーの割合が上昇しています。直近5年間における金額別の主な決済手段(二人以上世帯)は以下の通りです。

出所)知るぽると(金融広報中央委員会)「家計の金融行動に関する世論調査(2020年)のポイント」p.12をもとに作成

決済金額にかかわらず、現金の割合は大きく減少しています。それに対して、1万円を超える決済はクレジットカード、1,000円以下の少額決済は電子マネーの割合が増加しています。上記は二人以上世帯の調査結果ですが、単身世帯についても同様の傾向が見られます。

政府はキャッシュレス決済比率を2025年までに40%程度、将来的には世界最高水準の80%を目指す目標を掲げています。*1

キャッシュレス決済を推進する主な理由は以下3つです。

- 消費者の利便性向上

- 店舗の効率化・売上拡大

- 購買データの利活用

消費者は現金不要で買い物ができ、支払い履歴などの管理も簡単になります。

店舗は現金管理の手間が削減され、人手不足の解消につながります。社会全体においても、貨幣製造やATM、現金輸送などのコスト削減が期待できます。

個人の購買データを分析することで、新たな商品・サービスの開発などに活用することも可能です。

(目次へ戻る)

キャッシュレス決済の代表的な種類

キャッシュレス決済の手段は主に以下の4種類です。それぞれの特徴を確認していきましょう。

クレジットカード

クレジットカードは、最も普及しているキャッシュレス決済です。カード払いで商品やサービスを購入すると後から請求が来て、銀行口座から利用金額が引き落とされます。

1回(一括)払いのほかに、「2回払い」「ボーナス払い」「リボ払い」などいくつかの支払方法が用意されています。電気やガス、水道といった公共料金の支払い、国民年金保険料や各種税金の納付にも利用可能です。また、利用金額に応じてポイントが貯まるサービスがあるものもあります。

一方で、支払いが後払いになるため、クレジットカードを作るには与信審査があります。

デビットカード

デビットカードは、商品やサービスを購入すると利用金額が銀行口座から即時に引き落とされる決済手段です。口座残高を超える支払いはできないので、新しくカードを作る際に与信審査はありません。

クレジットカードと同じく、利用金額に応じてポイントが貯まるなどのサービスがあります。

電子マネー

電子マネーは、カードやスマホに現金をチャージしておき、商品・サービスの購入時にチャージ金額から支払う決済手段です。

店舗の専用機械やコンビニATM、レジなどでチャージができます。カードの種類によっては、銀行口座やクレジットカードからチャージをすることも可能です。カードを入手する際に発行手数料や預り金などが発生することがあります。

電子マネーはチャージ金額を超える決済はできないため、与信審査はありません。

スマホ決済

スマホ決済は、スマホにクレジットカードや電子マネー、銀行口座などを登録して支払う決済手段です。スマホに専用アプリをダウンロードし、必要な情報を入力すると入金が可能となります。スマホ決済の支払方法は以下の通りです。

- スマホを端末にタッチする

- スマホ画面にQRコードやバーコードを表示させて店員さんに読み取ってもらう

- 店員さんが表示したQRコードをスマホで読み取る

支払いのときに財布やカードを取り出す必要がなく、スマホさえあればすぐに決済が可能です。

(目次へ戻る)

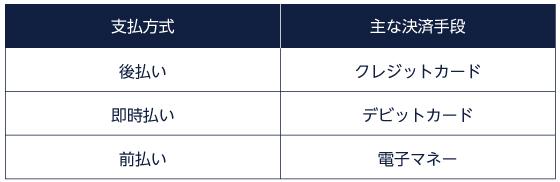

キャッシュレス決済の3つの支払方式

キャッシュレス決済の支払方式は、「後払い」「即時払い」「前払い」の3つに分類できます。

後払いは、後から請求が来るので使いすぎに注意しましょう。利用金額は一般的に銀行口座から引き落とされるため、残高を確認しておくことが大切です。

即時払いは、口座残高を超えて使いすぎる心配はありません。購入時に口座残高が不足すると支払いができないので、残高に余裕を持たせておくといいでしょう。

前払いもチャージ金額を超えて使いすぎる心配はありませんが、残高が少なくなるたびにチャージをする必要があります。

(目次へ戻る)

キャッシュレス決済のメリット

キャッシュレス決済には以下のようなメリットがあります。

現金不要で支払いができる

キャッシュレス決済は、現金を用意しなくても支払いができるのが最大の特徴です。

現金が足りずにあわててATMを探したり、まとまった現金を持ち歩いたりする必要がありません。電車やバスで移動する機会が多い場合は、交通系の電子マネーを持っていれば切符を買う手間が省けます。

ポイントが貯まる

キャッシュレス決済は、決済手段によっては利用金額に応じてポイントが貯まります。貯めたポイントは、電子マネーなどにチャージして決済に利用可能です。サービスによってポイント還元率が異なるので、複数のサービスを比較、検討しましょう。

精算がスピーディー

キャッシュレス決済は、スピーディーに精算できるのもメリットです。小銭を出す手間がないので、店員や後ろの人を待たせずに済みます。

クレジットカードは暗証番号の入力を求められることもありますが、最近はカードを端末にかざすだけで支払いが完了する「タッチ決済」が増えています。

支払い履歴が残る

現金払いの場合、レシートを紛失すると何にいくら使ったかを後で確認できません。一方、キャッシュレス決済は利用明細やアプリで支払い履歴を確認できます。家計簿アプリと連携すれば簡単に家計簿を作れるので、家計管理が楽にできます。

(目次へ戻る)

キャッシュレス決済のデメリット・注意点

キャッシュレス決済には以下のようなデメリット・注意点もあります。

使いすぎてしまう恐れがある

キャッシュレス決済は、使いすぎの恐れがあるのがデメリットです。特にクレジットカードは後払いのため、手元にある現金や預金残高以上の買い物をしてしまう可能性があります。

「キャッシュレスにしたいが使いすぎが心配」という場合は、口座残高やチャージ金額以上に使ってしまう心配がないデビットカード・電子マネーを検討するといいでしょう。

不正使用のリスクがある

キャッシュレス決済は、不正な取引に利用されるリスクもあります。

最近ではカード会社などを装ってメールやSMS(ショートメッセージサービス)を送信し、クレジットカード情報や個人情報を入力させて情報を盗み、本人になりすまして不正な取引を行う「フィッシング詐欺」の被害が発生しています。*2

キャッシュレス決済サービスを提供する事業者が、利用者に対してカード情報や個人情報などを入力させるメールやSMSを送信することは基本的にありません。

不正使用の被害にあった場合は一定の補償を受けられる可能性があるので、決済サービス事業者の相談窓口や警察に連絡しましょう。

(目次へ戻る)

まとめ

キャッシュレス決済は、現金を用意しなくても支払いができる便利な決済手段です。使いすぎの心配はありますが、キャッシュレスなら支払い履歴が残るので、うまく利用すれば家計管理が楽にできます。

決済手段ごとの特徴やメリット・デメリットを理解した上で、キャッシュレス決済を試してみてはいかがでしょうか。

*1 出所)経済産業省「キャッシュレスの現状及び意義」P1

*2 出所)一般社団法人 日本クレジット協会「フィッシング詐欺被害に遭わないための注意事項」