こんにちは。三菱UFJ国際投信の牧です。今回は、手間をかけずに資産形成を目指す「ズボラ戦略」をご紹介します。

なお、こちらの「ズボラ戦略」については、動画でもご紹介しています!

当記事上では掲載していない、20代のアンケートや、実際に短期売買とズボラ戦略とで資産評価額を比較したシミュレーションなど、様々なコンテンツを盛り込んでいます。この記事を読んでいただいて、もっと内容を知りたい!という方がいらっしゃいましたら、ぜひ動画もご覧ください!

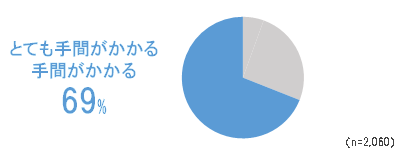

さて、20代の皆さんは、投資することが面倒・億劫だと思っていませんか?

20代の金融商品をお持ちでない方に伺ってみると、約7割の方が「投資は手間がかかるものだ」と思っていらっしゃるようです。

出所)三菱UFJ国際投信調べ 期間)2021年10月 調査方法)インターネットリサーチ 調査対象:金融商品未保有である20代男女 ※質問事項:直感的に、投資は手間がかかると思いますか? ※選択肢・設問は短く書き換えている場合や、全ての選択肢を表示していない場合等があります。

しかし実際に投資を始めてみると、「意外と簡単だな」と思った方も多いかもしれません。私もその一人です。しかし、投資といっても様々な方法があります。そこで是非同世代の皆さんには、「投資信託」を活用した投資の簡単さを知ってほしい!と考えています。そこで、「ズボラ戦略」という投資をおすすめします。

「ズボラ戦略」とは、同じ投資信託を長く持つ戦略、のことを言います。

ズボラに投資をするという選択肢もあること、むしろ、投資においてはズボラさが良い効果をもたらすこと、このことを「ズボラ戦略」という言葉を通じて知っていただきたいと思います。そこで本記事では、私が長期資産形成を行うため、実際に投資信託を購入した経験から、これは重要と感じたポイント(ズボラ戦略の極意)について、ご紹介します。

- 購入タイミングは気にするべからず

- 購入タイミングは分散するべし

- 長期で継続するべし

(目次へ戻る)

ズボラ戦略の極意①:購入タイミングは気にするべからず

ではなぜ、ズボラ戦略では購入タイミングを気にする必要がないのでしょうか?

理由は様々ありますが、その一つとして、プロの投資家ではない私たちにとって、投資のタイミングを見極めることは非常に難しいからです。

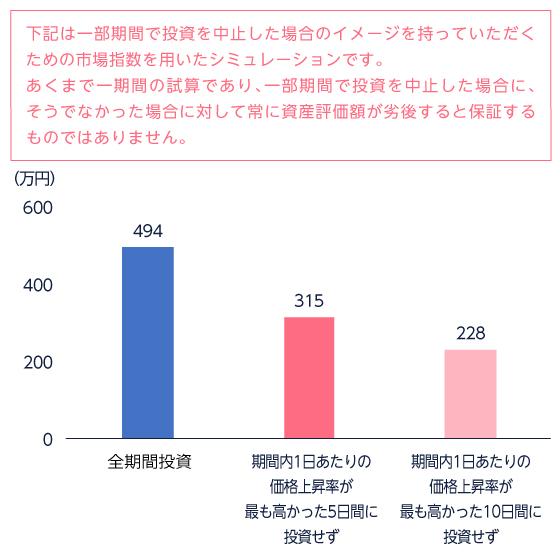

図2では、投資のタイミングの違いよる資産評価額の差をシミュレーションしていますが、全期間投資した場合と、価格上昇率の高かった一定の期間に投資していなかった場合を比較すると、資産評価額に大きな差があることが分かるかと思います。ズボラに投資し続けていれば、基本的には価格の上昇の機会を逃すことはありません。これがズボラ戦略のポイントの一つです。

出所)Bloombergのデータを基に三菱UFJ国際投信作成 期間:2000年1月3日~2021年9月30日、日次 ※指数は配当込み、円換算ベース。指数については、【本ページで使用した指数について】をご覧ください。 ※表示桁未満は四捨五入。 ※計測期間が異なれば、結果も異なる点にご注意ください。 ※上記は試算であり、実際の運用とは異なります。したがって、将来の運用成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。 ※実際にはS&P500指数を直接買付けすることはできません。

(目次へ戻る)

ズボラ戦略の極意②:購入タイミングは分散するべし

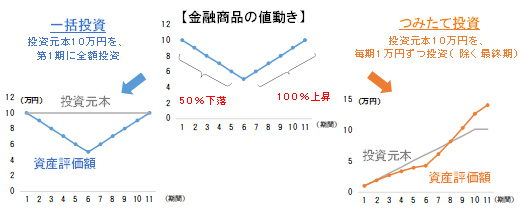

投資を始めるにあたって、いつ始めればいいのか、まとまった資金が無い場合はどうすればよいのか、気になる方もいらっしゃるかもしれません。そんな方には、つみたて投資をご紹介します。これなら、少しずつ時期を分けて購入するので、まとまった資金がなくとも投資を始められます。

しかも、金融商品の価格が下がった後に上昇した場合には、上下幅の動きによって、つみたて投資の資産評価額は一括投資よりも早く投資元本を上回る場合があります。

※上記は試算であり、実際の運用とは異なります。したがって、将来の運用成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。 ※特定の投資対象が値上がり続ける場合、もしくは値下がり続ける場合には、購入時期を分散させることがマイナスに働くこともあります。

(目次へ戻る)

ズボラ戦略の極意③:長期で継続するべし

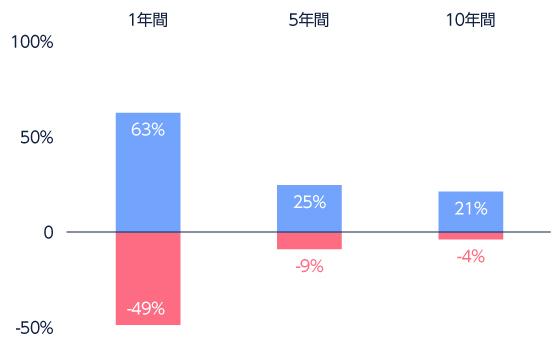

投資にリスクはつきものです。でも、ズボラ戦略ならそのリスクはある程度抑えられるかもしれません。過去のデータでは、価格変動リスクの大きな株式への投資でも、長い期間にわたって投資を継続することでリスク(リターンの振れ幅の絶対値)の低減が期待できます。

出所)Bloombergのデータを基に三菱UFJ国際投信作成 期間:2000年1月~2021年9月、月次 ※指数は配当込み、円換算ベース。指数については、【当ページで使用した指数について】をご覧ください。 ※実際にはS&P500指数を直接買付けすることはできません。 ※計測期間が異なる場合は、結果も異なることにご留意ください。

(目次へ戻る)

最後に

いかがでしたでしょうか?

同世代の方には、投資を始めるための準備や、始めた後も管理が面倒・億劫というイメージがあるかもしれません。しかし、実際に投資信託を購入して長期資産形成を始めてみましたが、あまり面倒・億劫と感じたことはありません。これからの時代を共に生きる皆さんも、投資信託でズボラに資産形成を始めてみてはいかがですか?「ズボラ戦略」を是非投資を始める際は、取り入れてみたください!同世代の方にとって、参考になれば嬉しいです!

今後「つみプロ」で行う、座談会やイベントを通して、会える日を楽しみにしています!詳細は、「つみプロ」で検索お願いします!

※【当ページで使用した指数について】

当ページ中の指数等の知的所有権、その他一切の権利はその発行者および許諾者に帰属します。また、発行者および許諾者が指数等の正確性、完全性を保証するものではありません。各指数等に関する免責事項等については、委託会社のホームページを合わせてご確認ください。

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員