働き方改革の施行やコロナ禍により生まれた時間をきっかけに副業を始める人が増加しましたが、最初に悩むことは確定申告ではないでしょうか。会社に勤めていれば年末調整で課税関係は終わりますが、副業の収入があった場合は確定申告にあたって様々な疑問を解決しなければなりません。

この記事では、確定申告の意味、副業で得た収入の取り扱い、稼ぐ金額の目安などを解説します。

確定申告は何のためにするのか

会社員の課税関係は基本的に年末調整で終了しますが、副業による所得が加わった場合はその限りではありません。ここでは確定申告の仕組みを解説します。

確定申告と年末調整

確定申告とは、1年間の所得にかかる所得税を計算し、その税額を税務署に報告する手続きのことで、所得税法においては誰しもがしなければならないとされています。

しかし、会社に雇用されている給与所得者には確定申告をしなくても済む特例があります。これが年末調整で、会社が行う簡便な確定申告です。

年末調整は、会社が従業員の給与から源泉徴収した所得税額の差額を年末時点で調整し、多い分は還付を行い、少ない場合は不足分を徴収する手続きです。源泉徴収とは毎月の給与収入から所得税を天引きすることですが、この税額はあくまでも見込額のため、年末調整によって実際の納付税額と調整しているのです。

副業は確定申告が必要?

給与所得者が副業で収入を得た場合、確定申告が必要となる線引きがあります。これは20万円ルールと言われていて、副業の所得が年間で20万円を超える場合には確定申告が必要になります。*1

ここで注意したいのは、20万円は収入金額ではなく所得金額であるということです。所得とは収入から経費を引いた金額で、アフィリエイトやクラウドソーシング等は経費を差し引いた残りの金額を指しますが、アルバイト等の給与収入には経費という概念がありませんので、給与の支給総額を指します。

確定申告をしなかった場合

もし副業の所得が年間20万円を超えているにもかかわらず確定申告を怠った場合、本来納めるべき所得税に加えて無申告加算税、重加算税といったペナルティが発生します。一定以上の所得があるにも関わらず確定申告を行わないと税務調査が入る可能性がありますので、副業の所得金額は誤りなく把握するようにしましょう。

住民税の納付について

これまでの解説は国税である所得税に関するもので、地方税である住民税については別途申告が必要になります。

住民税の納付は普通徴収と特別徴収の2種類があり、本業が給与所得者である人の多くは住民税が給与天引きされる特別徴収です。

この場合、副業の所得が20万円超で確定申告を行えば、その所得金額を反映した住民税額が勤務先に通知されます。

しかし、副業の所得が20万円以下のため確定申告をしなかった場合は、住民税についてはお住まいの市区町村に自分自身で申告する必要があります。普通徴収の場合も同様に申告が必要です。

(目次へ戻る)

副業の所得と確定申告

副業と一口に言っても、その所得には種類があります。ここでは、所得の区分と経費について解説します。

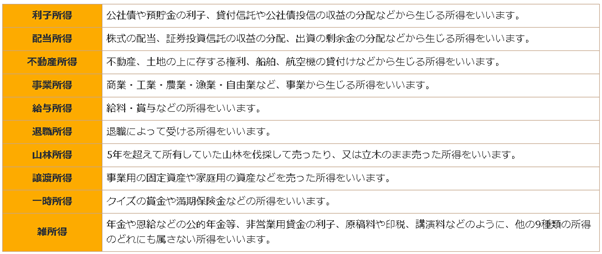

所得は全部で10種類ある

個人の所得は下記の10種類に分けられます。

出所)知るぽると「所得税アラカルト」

副業の所得は、アルバイト、パートなど雇用関係を結んでいれば給与所得、アフィリエイトや業務委託など独立して業務を営んでいる場合は雑所得または事業所得に区分されます。

その他に副業で得られる所得として、フリマアプリなどでの販売収入は譲渡所得です。ただし、これが事業的規模であれば事業所得になります。

賃貸アパートなどの家賃収入は不動産所得ですが、一定の基準を満たして事業的規模になるとやはり事業所得です。

株式の配当金や投資信託の収益分配金は配当所得となり、原則として確定申告が必要ですが、非上場株式で年間10万円以下の少額配当については確定申告不要、上場株式については源泉徴収で課税関係を終了することもできます。

経費にできるもの

先の項目で、所得とは収入から経費を引いた金額とご説明しました。

経費とはその収入を得るためにかかる費用を指し、具体的には下記のものが該当します。

- 勉強のためのセミナー代、書籍代

- 打ち合わせに伴う飲食代

- 配達用の自転車等の購入費、保険料、税金

- パソコン本体やソフトウェアの購入費

- 自宅で仕事をする場合の家賃、水道光熱費、通信費

これらにかかる費用を収入から差し引いて、残った所得が20万円以下なら確定申告不要になります。

ここで注意したいのが、所得金額を下げる目的で経費にならないものまで経費に算入することです。根拠が明確ではない経費は租税回避とみなされ、過去数年分を遡って経費否認される恐れもあります。飲食を伴う打ち合わせなら議事録を完備する等、経費の根拠を明確にすることが重要です。

また、自宅で仕事をする場合の家賃や光熱費などは家事関連費といい、業務に必要な部分を明確に区分すれば経費に算入することが可能です。*2

ただし、税務調査が入った場合は算定根拠を聴取されますので、面積費や使用量、使用時間などの事実関係を書面で提出できるよう準備しておくと良いでしょう。

副業収入は何の所得にすればよいか

副業で得た収入は、雇用関係がある給与所得であれば20万円を超えて確定申告をする際も給与所得として申告します。

では、アフィリエイトのように雇用によらない収入は、雑所得または事業所得のどちらを選べばよいでしょうか。

雑所得と事業所得の線引きは、その内容が業務であるか事業であるかが判断基準となります。

具体的に問われるのは、

- 営利性の有無

- 継続性の有無

- 事業的規模であるかどうか

の3点で、事業的規模の線引きは年間の売上高100万円超がおおよその目安です。

副業の所得を事業所得とすれば、青色申告を行うことにより最大65万円の控除や損益通算など、様々な税制優遇措置を受けられます。ただし、青色申告とするためには複式簿記での記帳や書類の保管義務など様々な要件があります。加えて、自己判断で事業的規模として事業所得の手続きをしても、税務調査によって雑所得とみなされ申告が却下されてしまう恐れがあります。税制メリットを目当てに安易に事業所得にするにはリスクが伴うということです。

一般的に副業は雑所得スタートが多く、これといった税制メリットはありませんが、開業届や帳簿といった煩雑な手続き書類が不要なこと、申告書の作成が簡単であることが、まさに副業にうってつけであると言えるでしょう。

(目次へ戻る)

副業収入の目安をパターン別に紹介

副業で得る収入の金額によって所得の種類や確定申告の要否が変わります。副業で稼ぐ金額の目安をライススタイルや目的別にご紹介します。

会社員の副業

課税関係は年末調整で終了できるので、確定申告の手間を省くためにも副業の所得は20万円以下を目安にしましょう。仮に副業の所得が20万円を超えても、それを事業所得とするにはかなりのハードルと手間があるので、雑所得として確定申告すると良いでしょう。ただし、独立の助走として事業所得を目指す副業をする場合はこの限りではありません。

個人事業主、フリーランスの副業

本業が事業所得であれば確定申告は避けられない手続きです。青色申告をしているのであれば他の所得との損益通算が可能ですから、本業の赤字分を埋める金額を副業の目標にすると良いでしょう。

主夫・主婦の副業

専業か兼業か、配偶者の扶養に入っているかどうかにより副業でいくらまで稼げるか決まりますが、例えばパート勤めをしていて所得を扶養控除内に押さえたいのであれば、12月に副業の所得が多く入らないよう早めに稼いでおくと良いでしょう。年末調整の時期に所得が膨らんでしまうと、扶養に入れなくなる恐れや確定申告を行う必要が出てくる可能性が出てきます。

(目次へ戻る)

まとめ

副業による所得については基本的に確定申告が必要ですが、給与所得者については副業の所得が20万円以下であれば確定申告は不要です。

副業の所得区分は、雇用関係があるものは給与所得、それ以外は主に雑所得になります。税制メリットの多い青色申告ができる事業所得にするには様々な要件があります。

副業の所得は増えれば増えるほど手間も煩雑になりますので、本業とのバランスを前提にライフスタイルに合った収入目標を立てましょう。

*1 出所)国税庁「確定申告が必要な方」

*2 出所)国税庁「やさしい必要経費の知識」