お子さまの教育資金を貯めるには、いろいろな手段があります。

多くの方がまず頭に浮かべるのは、「学資保険」ではないでしょうか。

また、最近では投資に興味を持つ人が増えてきており、「つみたてNISA」などの投資信託を検討する方もいるでしょう。

学資保険とつみたてNISAはそれぞれ特徴が異なり、どちらの方が教育資金作りに適しているかはその目的や考え方によって異なります。

今回は、教育資金を貯める方法として学資保険とつみたてNISAに注目し、それぞれの特徴や、選ぶときに参考になるポイントをお伝えします。

やっぱり確実な「学資保険」

学資保険は歴史も長く、身近な保険商品として親近感を抱いている方も多いかもしれません。手堅く貯めるという点では、あらかじめ受取額が決まっている学資保険はやはり頼りにできる商品といえます。まずは、学資保険の特徴からみていきましょう。

信頼度は◎

学資保険の特徴は、子どもが一定の年齢になったときに、あらかじめ決められた金額を受け取れることです。例えば、小学校、中学校、高校、大学への入学前に「祝い金」を受け取る保険なら、入学時の出費の一部を学資保険でまかなうことができ、慌てずに入学準備を進められるでしょう。

また、大学入学時に全額を受け取るタイプの保険なら、高額になりがちな大学費用への備えになります。

保険金として受け取れる金額と時期が明確なため、予定も立てやすく、信頼度の高い商品といえるでしょう。

万が一の備えにも

学資保険のもうひとつの特徴が、親が死亡するなど万が一のことがあったときは保険料の支払いが免除される点です。さらに特約を付ければ、三大疾病などの場合にも適用されます。

もちろん、保険料が免除されても満額の保険金を受け取ることができるので、必要な資金はきちんと確保できます。

こうした保険機能を備えている点が、預貯金やつみたてNISAにはない魅力といえるでしょう。保険の本来の役割はいざというときの保障ですから、思わぬリスクに備えるにはまさに最適な選択といえます。

返戻率が低く増やす目的には向かない

かつての学資保険は返戻率が高かったため、非常に人気がありました。ただ、現在は金利が下がり返戻率も当時より下がっているため、支払った保険料に比べて受け取れる保険金が大きく増える状況にはなく、昔ほど学資保険の魅力を感じる方も少ないかもしれません。

返戻率とは、支払った保険料に対して受け取る保険金が何%かを示す数値で、以下の式で求めることができます。

例えば、お子さんが0歳のときに学資保険に入り、18歳の満期まで月々1.3万円を支払ったとします。この時の総支払額は、合計で280.8万円になります。もし受取総額が300万円だった場合、返戻率は以下の数値になります。

あくまで上記は仮定として年平均0.4%になります。現在の返戻率は、おおよそ105%前後という保険会社が多いようですが、特約として医療保険などが付いている場合は100%を切るケースもあるようです。

(目次へ戻る)

収益重視の「つみたてNISA」

一方のつみたてNISAには、学資保険のような保険機能は付いておらず、受取金額が約束されているわけでもありませんが、学資保険にはない魅力があります。つみたてNISAで教育資金を貯めるメリット、デメリットをみていきましょう。

より大きなリターンが期待できる可能性

つみたてNISAは月々100円や1,000円といった少額から始めることができます。

また、年間40万円と十分な非課税枠があり、20年という長期に渡って積み立てることができます。

そのため、住宅資金や老後資金はもちろんのこと、教育資金の備えにも非常に適しているといえます。

さらに、一番のメリットは、資金を大きく増やせる可能性がある点でしょう。

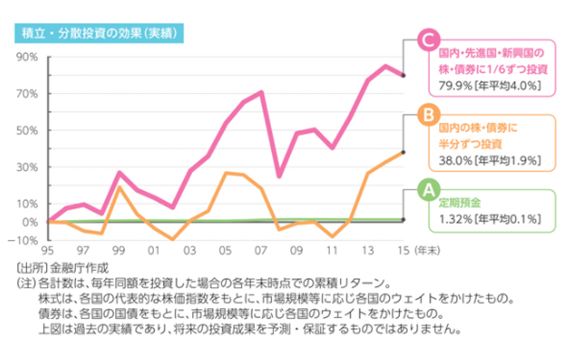

金融庁の資料では、1995年からの20年間、国内・先進国・新興国の株と債券に6分の1ずつ均等に投資をした場合、年平均の利回りは4.0%であったとのデータが出ています。

また、つみたてNISAはいつでも引き出すことができるため、急な出費に対しても対応可能です。こうした自由度の高さもつみたてNISAの魅力のひとつでしょう。

出所)金融庁「つみたてNISA早わかりガイドブック」

非課税で運用できるのでおトク

つみたてNISAは、非課税で20年の長期運用が可能です。通常であれば運用益に対して20.315%の税金がかかりますが、つみたてNISAは税金分を節約できるため、それだけ有利にお金を増やせます。

ただ、投資信託の運用には信託報酬や販売手数料といったコストがかかり、運用を続ける間はこれらの手数料を支払い続けなければなりません。

しかし、つみたてNISAの対象商品は、販売手数料がゼロで信託報酬は一定水準以下に限定されており、低コストで運用できる条件がそろっています。

非課税でなおかつコストを低く抑えられる点が、つみたてNISA最大の特徴といえるでしょう。

元本が減ってしまうリスク

つみたてNISAのデメリットとして考えられるのは、元本保証ではないという点でしょう。先ほど年平均利回り4.0%という例をご紹介しましたが、今後も同じような利回りが続くとは限らず、また選ぶファンドによっても利回りは異なってきます。

これまで定期預金などで堅実にお金を貯めてきた方には、この点がもっとも気になるところではないでしょうか。

しかし、現在の低金利時代には、預貯金だけで効率的にお金を増やすのは非常に難しいのが現状です。物価の上昇に見合った金利上昇が見込めない場合、すべての資産を預貯金や現金で持っていると、結果的に資産が目減りしてしまう可能性もあります。

(目次へ戻る)

どちらを選ぶ?「学資保険」と「つみたてNISA」を比較!

ここからは、学資保険とつみたてNISAをもう少し掘り下げて比較してみたいと思います。

教育資金づくりの考え方

資産形成という観点からは、たとえば銀行の普通預金や定期預金に月々決まった額を積み立てていくだけでも、いつかは目標金額に到達するでしょう。

しかし、効率的にお金を増やしたい場合や、もしもの時の保障が欲しい場合には、投資や保険が候補に挙がります。

多少のリスクをとっても有利にお金を増やしたいのか、損失を避けることを優先して堅実な資産形成をしたいのか、お金はあまり増えなくても万が一の事態に備えたいのか。

この判断は、個人の考え方や価値観のほか、現在の生活環境を踏まえた貯蓄額や年収の額などによっても変わってくるでしょう。

自分にとって一番重視するべきことは何か、慎重に考えて教育資金の作り方を決めることが大切です。

どちらが向いている?判断のポイント

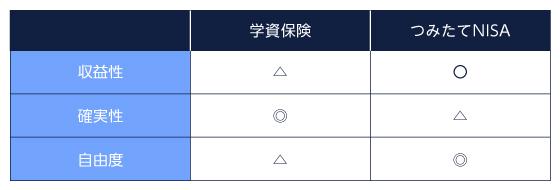

これまでご説明してきたとおり、学資保険とつみたてNISAを比較すると、確実性なら学資保険、収益性ならつみたてNISAが向いているといえます。

つみたてNISAは投資信託で運用していきますが、投資信託は日々値動きがあり、タイミングによっては大きく値を下げてしまうこともあります。

もし十分な貯蓄がない人や、絶対に損をしたくないという人がつみたてNISAを始めると、ファンドに値動きがあるたびに一喜一憂して、精神的に疲弊してしまうでしょう。

このような人には、受取額が前もって決まっており保障もついている学資保険の方が安心できるかもしれません。

一方、すでにある程度の貯蓄があり一定のリスクを許容できる人や、リスクを理解した上で資産を増やせる可能性に期待したい人であれば、学資保険よりもつみたてNISAの方にメリットを感じるかもしれません。

高い利回りが期待でき、お金を大きく増やせる可能性があるつみたてNISAに資産形成としての魅力を感じる人も少なくないでしょう。

もし途中でやめたら?

もし積立の途中で解約をしたらどうなるのか、という点も重要なポイントです。

つみたてNISAでの投資はいつでもやめることはでき、手数料などのペナルティはありません。積立金を変更したり積立を一時停止したりすることも可能です。

また、投資するファンドを途中で変更するのも自由です。

ただし、積み立てた資産を売却する場合、タイミングによっては、損失を出してしまう可能性があるので注意が必要です。

学資保険の場合は、中途解約をすると受取額(返戻金)が支払額を下回ってしまうケースもあり、慎重に判断した方がよさそうです。

一方で、中途解約に心理的なブレーキがかかるため、結果として満期まで契約を継続するという点はメリットと捉えることもできるでしょう。

結局、学資保険とつみたてNISAはどちらを選ぶべき?

学資保険は、受取金額が決まっており、確実性が高い商品だといえます。基本的に返戻率が100%を超えていれば元本割れするリスクが無い点や、万が一のときは保険料が免除になる点は、心理的にも大きなメリットになるでしょう。

収益性を重視するなら、つみたてNISAが有力候補になります。元本割れのリスクはあるものの、将来的には想定以上に資金が増える可能性もあります。

また、自由に引き出せたり、金額やファンドの変更が可能だったりと、柔軟な運用ができる点もポイントです。

(目次へ戻る)

まとめ

ひと昔前は、「教育資金を貯めるなら学資保険」という風潮がありましたが、最近はつみたてNISAを始めとした投資商品を検討する人も増えているようです。

学資保険にもつみたてNISAにも、それぞれ有利な点と不利な点があります。

自分たち家族のニーズに合った手段を選択し、納得できる方法でお子さまの将来の教育資金を準備していきましょう。

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員