ポイント

老後の生活費を確保する手段として、年金の繰り下げ受給が注目されています。

受給開始時期を遅らせると年金額が増えるため、長生きリスクに備えられるのがメリットです。

年金繰り下げを検討する場合、何歳まで受給すればお得になるか気になるのではないでしょうか。

また、状況によっては、繰り下げをしないほうが有利なケースもあります。

そこで今回は、年金繰り下げ受給の損得の見極め方と注意点について解説します。

年金繰り下げ受給とは

年金の受給開始年齢は原則65歳ですが、60歳~70歳の範囲で受給開始のタイミングを選べます。

65歳に達する前に受給を開始することを「繰り上げ受給」、66歳以降に受給開始を遅らせることを「繰り下げ受給」といいます。

繰り上げは年金額が減額、繰り下げは増額され、その年金額が一生続くのが特徴です。

平均寿命が延びて老後資金の確保が課題になっていることから、年金が増える繰り下げ受給が注目されています。

(目次へ戻る)

年金繰り下げ受給の現況

厚生労働省がまとめた「2018年度末時点で70歳の受給権者の年金受給状況」を確認すると、年金繰り下げの受給率は国民年金が3.0%、厚生年金は1.2%にとどまっています*1

実際に年金繰り下げを請求する人は、まだ少ないのが現状です。

制度の認知度の低さや経済的な余裕がないこと、無年金で過ごすことへの不安などが理由だと考えられます。

ただし、直近5年間では上昇傾向にあることから、今後は年金の繰り下げを選択する人が増えるかもしれません。

(目次へ戻る)

繰り下げ受給で年金はどれくらい増えるのか

年金には「老齢基礎年金」と「老齢厚生年金」の2種類があります。

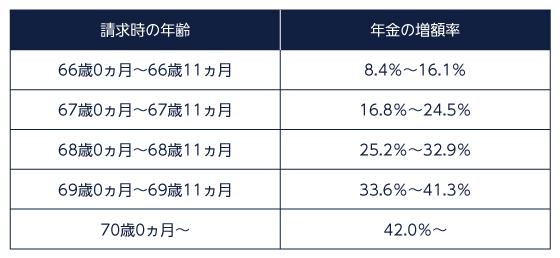

繰り下げ受給による年金の増額率はどちらも「繰り下げ月数×0.7%」で、最大42%増額されます。請求時の年齢に応じた年金の増額率は以下のとおりです*2 *3。

請求時の年齢を遅らせるほど、増額率が増えていく仕組みです。

受給開始時期を70歳まで遅らせると、年金額は42%増加します。

受給開始まで無年金で過ごす必要はありますが、増額された年金は一生続きます。

70歳までは労働収入で生活し、70歳から年金を受け取るようにすれば、年金だけで生活費をまかなえるかもしれません。

繰り下げ受給を行う場合は、老齢基礎年金と老齢厚生年金それぞれ手続き(繰り下げ請求)が必要です。

(目次へ戻る)

年金繰り下げ受給の損得はどう見極める?

年金繰り下げ受給の効果は、長生きするほど大きくなります。

たとえば、65歳でもらえる年金額が月20万円(年240万円)の場合、70歳まで繰り下げると月28.4万円(年340.8万円)に増額されます。このケースでは、おおむね82歳が損益分岐点になります。

70歳まで繰り下げた場合、受給開始から12年経過すれば、その後は繰り下げのほうがお得です。

2019年生命簡易表によれば、平均寿命は男性が81.41年、女性は87.45年です*4。

平均寿命まで年金を受け取ると想定すると、男性は繰り下げをしても受取総額はほぼ変わらず、女性は繰り下げをしたほうがお得になる可能性が高いといえるでしょう。

ただし、これはあくまでも額面の金額での話です。

実際に年金を受給するときは、税金(所得税、住民税)や社会保険料(健康保険料、介護保険料)が差し引かれます。

基本的には年金額が増えるほど税金・社会保険料も増えるため、繰り下げによる損得は額面で比較した通りにはなりません。

また、税金や社会保険料は、年金以外の収入や家族構成などによっても変わってきます。

年金繰り下げの損得をより正確に知りたい場合は、年金事務所や社会保険労務士などの専門家に相談するといいでしょう。

(目次へ戻る)

年金繰り下げ受給を行うときの注意点

年金繰り下げ受給を行うときの注意点は以下の通りです。

老齢厚生年金の繰り下げは「加給年金」に注意する

加給年金とは、厚生年金の被保険者期間が20年以上ある場合に、その方に生計を維持されている配偶者が65歳になるまで年金が加算される制度です。

年間約39万円受け取れますが、厚生年金を受給していないと加給年金は支給されません*5。

年下の配偶者がいる場合、年齢差によっては65歳から厚生年金の受給を開始して加給年金を受け取るほうが有利なケースもあります。

加給年金がもらえる場合は国民年金のみを繰り下げ、厚生年金は65歳から受け取ることを検討しましょう。

受給開始までの生活費をどう確保するか

年金を繰り下げる場合、受給開始までは無年金で過ごすことになるので、その間の生活費の確保が課題となります。

労働収入があればその収入で生活できますが、働いていない場合は預貯金を取り崩さなくてはなりません。

年金を増やしたいからといって無理に繰り下げをすると預貯金が減ってしまい、まとまったお金が必要になったときに対応できなくなる恐れがあります。

年金を増やす努力をするのは悪いことではありませんが、預貯金とのバランスを考えることも大切です。

額面と手取りの違いを意識する

先程も触れたように、基本的に年金が支給される際には税金や社会保険料が差し引かれます。

70歳まで繰り下げると額面では年金額が42%増えますが、手取りベースの増額率は額面とは異なります。

年金の繰り下げは額面での増加率ではなく、手取りがいくら増えるかを確認して判断しましょう。

(目次へ戻る)

年金繰り下げ受給で老後資金の不安を解消しよう

労働収入や余裕資金がある場合、受給開始を遅らせて年金額を増やすことで長生きリスクに備えられます。

65歳以降も年金なしで生活できそうであれば、年金繰り下げを検討してみてはいかがでしょうか。

*1 出所)厚生労働省「厚生年金保険・国民年金事業年報(2018年度)結果の概要」 P19、P39

*2 出所)日本年金機構「老齢基礎年金の繰り下げ受給」

*3 出所)日本年金機構「老齢厚生年金の繰り下げ受給」

*4 出所)厚生労働省「2019年簡易生命表(主な年齢の平均余命)」

*5 出所)日本年金機構「加給年金額と振替加算」