ポイント

退職金は長期勤続のインセンティブとして効果があるとされますが、法的性格として、

- 賃金の後払い的性格

- 功労報償的性格

- 退職後の生活保障的性格

といった多様な性格を持ち合わせています。

そして退職金と聞くと、退職時にまとまった金額の給付を受け取るイメージが強いかも知れませんが、実際は一時金と年金の、2種類の受け取り方法があります。

また退職金は「長年の勤労に対する報償的給与」という位置付けから、他の所得と分離して課税されるよう「退職所得控除」が設けられるなど、税負担が軽くなるように配慮されています*1。

しかし、昨今の労働環境の変化や時代の流れから、退職金制度自体が縮小傾向にあるのも事実です。

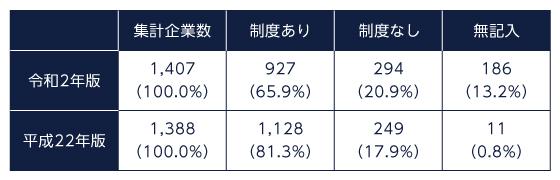

図1は東京都の中小企業における、平成22年と令和2年での退職金制度の有無を調査した結果です。

「退職金制度がある」と回答した企業が平成22年は81.3%に対して、令和2年では65.9%と大きく減少しています。

図1:東京都産業労働局「中小企業の賃金・退職金事情」平成22年版(p28)と「退職金制度の有無」令和2年版(p31)を基に三菱UFJ国際投信作成

このような状況下ですが、退職金制度のある企業で働く人にとって退職金をいくらもらえるのかは、定年退職のみならず転職においても重要な要素となります。

また、現在の勤務先に退職金制度がなくても、転職先で新たに出会う可能性もあります。

そこで今回は、退職金の種類や形態、計算方法について確認してみましょう。

退職金制度

冒頭でも触れましたが、退職金には2種類の受け取り方があります。一つは一時金、もう一つは年金による受け取りです。

企業による退職一時金と退職年金との割合について、令和2年に東京都が実施した調査結果が図2です。

従業員10人から299人の都内中小企業を対象に賃金や退職金について調査した結果、退職金制度のある企業のうち、「退職一時金のみ」が71.8%、「退職一時金と退職年金の併用」が23.3%、「退職年金のみ」が4.9%となりました。

図2:東京都産業労働局「中小企業の賃金・退職事情(令和2年版)_退職金制度p31_退職金制度の有無」

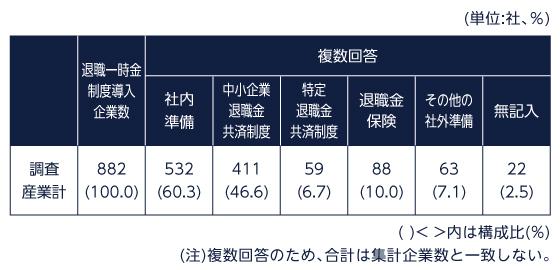

そして退職一時金の支払準備形態としては、「社内準備60.3%」「中小企業退職金共済制度46.6%」が群を抜いて高い割合を占めています(図3)。

図3:東京都産業労働局「中小企業の賃金・退職事情(令和2年版)_退職金制度p31_退職一時金の支払準備形態」

退職金制度の種類

ところで退職金の受け取りについては、「自動的にもらえるもの」と、受け身でいる方も多いのではないでしょうか。

退職金制度によっては、個人の運用や受け取り方で金額が変わるため、自社がどのような制度を利用しているのか確認しておくことが重要です。

主な退職金制度として、

- 退職一時金

- 中小企業退職金共済

- 企業年金

この3種類が挙げられます。

「退職一時金」は、自社で退職金を準備する制度です。

大企業では現預金が主流ですが、中小零細企業では生命保険(養老保険)を使い、企業側の節税も兼ねて資金準備を行うのが一般的です。

退職一時金は退職時に多額の費用が必要となるため、福利厚生として生命保険を利用しつつ、従業員の退職に備えているのです。

「中小企業退職金共済」(中退共)は、独立行政法人勤労者退職金共済機構・中小企業退職金共済事業本部が運営する制度で、名前のとおり中小企業事業者でなければ加入できません。

毎月の掛金は5,000円から30,000円の範囲で企業が任意に設定します。また、退職金として受け取る際に「一時金払い」「5年または10年の分割払い」「一部分割(併用)払い」の3パターンから選べるため、退職者のニーズに合わせやすい制度といえます。

「企業年金」は、一時金ではなく年金として受け取ることが基本です。そして「確定給付企業年金(DB)」と「確定拠出年金(企業型DC)」が代表的な制度です。

退職一時金のように企業自らが資金準備・保全を行う場合に比べ、外部積立となるこの制度は、倒産リスクに強く受給権保護の観点からも注目を集めています。

この2つの違いは、

■確定拠出年金(企業型DC)・・・会社が掛金を拠出し、加入者(従業員)が運用の責任を負う制度

という点にあります。いずれも加入者数は増加しており、企業としても社外での資金運用にシフトチェンジしていることが窺えます。

退職金の計算方法

そして、退職金の金額は人それぞれ異なります。たとえ同期入社であっても、受け取る金額に差が出ることがあります。

その理由として、

- 最終学歴

- 退職時の役職や等級

- 退職事由(自己都合、会社都合、早期優遇)

- 会社に対する貢献度など独自の評価ポイント

このような基準を設けている場合があるからです。

退職金の額を確定させることは難しいのですが、自社の退職金制度がどのような計算方法なのかを確認することで、およそのイメージは掴めるでしょう。

なお、退職金制度を設けている企業は必ず、就業規則や退職金規定があり、そこに退職金の計算方法や減額・増額の条件が定められています。

退職金となる資産の管理・運用を社外で行う「中退共」や「確定給付企業年金(DB)」は、掛金と加入月数からおよその給付額が算出できるため、定年前に退職する際の目安として有効です。

さらに再就職先で他の企業年金への移換が可能なケースもあるので、転職活動ではこのあたりに着目するのも良いでしょう。

従業員自らが資産の運用を行う「確定拠出年金(企業型DC)」も、持ち運びができる退職金といえます。

60歳前に転職した場合、再就職先で企業型DCを導入していれば運用を継続できますし、企業型DCが未導入であっても個人型DC(iDeCo)への移換が可能です。

そのため、長い目で自らの退職金を準備することができます。

(目次へ戻る)

退職金についてもっと知ろう

かつての日本は高度経済成長期にあり、終身雇用と退職金制度がセットで用意されていました。しかし現在の状況は大きく変わりつつあります。

図4をご覧ください。退職者の学歴が大学・大学院卒での調査結果ですが、定年による退職給付は平成25年からわずか5年で153万円の減額、逆に会社都合と早期優遇は200万円以上の増額となっています。

図4:厚生労働省「平成30年就労条件総合調査 結果の概況_退職給付(一時金・年金)の支給実態_退職者1人平均退職給付額(勤続20年以上かつ45歳以上の退職者)」を基に三菱UFJ国際投信作成

ここから読み取れることは、定年前に退職することで退職金が多くもらえる可能性があるということです。特に早期優遇の場合、月収換算で定年よりも6か月以上多くもらえる計算となります。

つまり、定年後に何らかの事業を始めようと考えている方は、早期優遇を利用することでより潤沢な開業資金を確保できる可能性があります。

企業に勤めたら退職金がもらえるのが当たり前、という時代は終わりを迎えます。その代わり、働く人自らが退職金を作る流れに移行していくでしょう。

勤務先に退職金制度がある場合は退職金規定の再確認を、退職金制度がない場合は自らの退職金となる資金準備の検討をお勧めします。

*1 出所)国税庁「退職金と税_退職金にかかる税金」