投資では、安く買って高く売るのが基本です。

そのため投資信託を購入する場合、割高なタイミングを避けて、割安なタイミングで買いたいと考える人も多いのではないでしょうか。

しかしこの割安・割高の分析、もちろん簡単なものではありません。

そこで今回は、この投資信託における割安・割高に関する考え方について解説していきます。

投資信託の商品選びをする際に、お役立て下さい。

基準価額で割安・割高は分からない

投資信託を買う際、基準価額が低いものが感覚的に割安と感じることがあるかもしれません。しかし、結論を先に言ってしまうと、現時点の基準価額だけで割安・割高の判断をすることはできません。

まずはじめに、投資信託の割安・割高を考える上での前提として、基準価額の水準だけでは割安・割高の判断ができない理由について説明していきます。

スタート時点の相場状況の影響が大きい

投資信託はほとんどの場合、スタートする時点の基準価額は1万円に設定されます。

そのため、現時点の基準価額が1万円を上回っているか下回っているかによって、スタート時点よりも基準価額が上昇しているか下落しているかが分かります。

ここで注意しておきたいのが、スタート時点で相場がどういう状況でも、基準価額は1万円に設定されているという点です。

例えば、相場全体が低調な状況でスタートした投資信託は、その後、市況が回復するにつれて自然と基準価額は上昇していきます。

つまり基準価額は、投資信託がスタートした時点の相場状況も反映されているということです。

そのため、現時点の基準価額の水準だけでは、投資信託の割安・割高を判断することはできません。

基準価額は需給で変動しない

例えば株式の場合、購入したい人が増えれば株価は上昇し、売却したい人が増えれば株価は下落します。つまり、市場における株式の需要と供給のバランスによって、株価は変動していきます。

一方、投資信託の場合は、購入したい人・解約をしたい人が増減しても、基準価額に影響を与えることはありません。あくまでも基準価額というのは、投資信託の組み入れ資産を時価評価した純資産総額を、総口数で割ったものだからです。

株式の場合、業績が良いのに株価が割安になっている、あるいは、業績が悪いのに株価が割高になっているということがあり得ます。

しかし、需給によって基準価額が変動しない投資信託の場合、そういったことは起こりません。

もちろん一つ一つの組み入れ資産の時価について、割安・割高を判断することは可能です。全ての組み入れ資産について割安・割高の判断をした上で、それを総括すれば基準価額の割安・割高を判断することも不可能ではありませんが、現実的には難しいでしょう。

大事なのはこれからどう動くか

このように、投資信託は現時点での基準価額だけで割安・割高を判断することはできません。基準価額の水準にかかわらず、大事なのは「これからどう推移していくか?」です。

そのためには、「割安な投資信託はどれ?」というよりも、「安定したパフォーマンスを出し続ける実力のある投資信託はどれ?」という意識を持って判断すると良いでしょう。

そのためには、目論見書をよく確認して運用方針や特徴をしっかり理解するという基本が、とても大切になってくると言えます。

(目次へ戻る)

投資信託の評価方法

それでは、投資信託の今後の推移を予測していく上で、参考となる指標についても紹介していきたいと思います。ここでは、基本的な4つの指標を見ていきます。

なお、これらの指標はあくまでも過去の結果から計算されたものであり、今後もその傾向が継続することが保証されるものではないという点にご留意ください。

騰落率

騰落率とは、一定の期間において基準価額がどれだけ変動したかを示した数値です。なお、分配金が支払われると基準価額は下落しますが、分配金を再投資したとみなして計算するのが一般的です。

1日・1週間・1ヶ月・半年・1年・3年・5年といった形でさまざまな期間をチェックできますが、騰落率からは指定した期間における運用成績が分かります。ベンチマークと比較することは、ファンドマネジャーの腕を見極める上で有用です。

複数の投資信託を比較する際、一時点における基準価額の高低では何も読み取れませんでした。しかし、騰落率により一定期間の変化率を比較することによって、どちらの運用がうまくいっていたのかが読み取れるようにもなります。

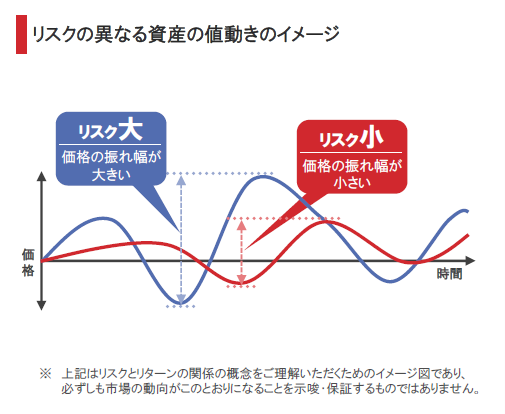

標準偏差

標準偏差は、投資信託の過去のリターンが上下にどのぐらいブレていたか(リスク)を示す数値です。標準偏差が小さければブレ幅は小さく、標準偏差が大きければブレ幅は大きいということになります。

統計学的には、平均リターンからのブレ幅が標準偏差以内で収まる確率は68.3%、標準偏差の2倍以内で収まる確率は95.4%とされています。

例えば、過去の年率平均リターンが5%で標準偏差が10%の投資信託であれば、年率リターンが-5%~+15%で収まっている確率が68.3%、年率リターンが-15%~+25%で収まっている確率が95.4%ということになります。

このように、標準偏差は平均リターンからどれぐらいブレやすいかを示したものです。標準偏差だけではなく中心にある平均リターンも併せてチェックすることで、過去のリターンの分布がよりイメージしやすくなるでしょう。つまり、複数のファンドの標準偏差を比較することで標準偏差の数値から、リスクの大きさを把握することも可能です。

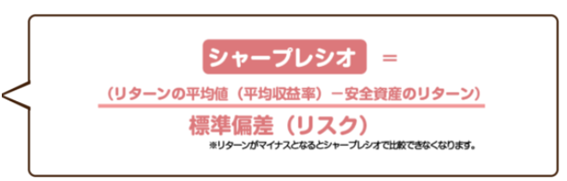

シャープレシオ

リスクが小さければ、リターンは小さくなるのが一般的です。

一方で、リスクの大きい投資をするのであれば、より大きなリターンを期待するかも知れません。

このような観点から、リスクとの見合いで運用成果を測る指標がシャープレシオです。シャープレシオは以下の計算式により算出されます。

平均リターンから安全資産利回り(銀行預金のようにリスクがほとんどない投資から生じる利回り)を差し引いたものを、標準偏差で割って算出されるのがシャープレシオです。

計算式にあるとおり、シャープレシオが高い数値であるほど、投資リスク1単位あたりに対して得られたリターンが高いことを示しています。一般的にシャープレシオが1以上の場合、優秀な投資信託と判断されますが、将来的にもリスク対比で高いリターンが得られることを約束するものではありません。

QUICK FUND RISK(QFR)

QUICK FUND RISK(QFR)は株式会社QUICKが2001年8月より毎月公表している指標で、TOPIX(東証株価指数)を基準として投資信託の価格変動リスクを6段階にランク分けしています。

ランクは、リスクの小さいものからQFR1・QFR2・QFR3・QFR4・QFR5・QFR5*となっています。TOPIXはQFR3とGFR4の境目に位置付けられますが、分類としてはQFR3に属しています。

リスクの大きさを示す指標という意味では標準偏差と同じですが、TOPIXと比較して6段階に分類することで、より感覚的にイメージしやすくなっているのではないでしょうか。

(目次へ戻る)

積立投資が“割安”に買うことにつながる

投資信託では一般に、市況が低調であれば基準価額も下がります。

相場が上下動する中において、できるだけ底に近いところで購入したいと誰もが考えると思いますが、これはとても難しいことです。

そのような時に考えたいのは、「毎月1万円」というような形で少しずつ定期的に購入し続ける積立投資です。

積立投資をすると、基準価額が上昇すれば購入口数は減り、下落すれば購入口数が増えます。そのため、下落局面での購入口数が多くなり、全体平均での購入単価は自然と押し下げられていきます。

一度に大きく購入すると、そのタイミングによって結果が大きく左右されます。購入する時間を分散することで、タイミングによるリスクは抑えることが可能です。

投資信託を“割安”に買いたいのであれば、長期的な目線で積立投資をすることを、1つの手段として頭に入れておいてもいいかもしれません。

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員