ポイント

NISAとは、個人の資産形成を支援するための少額投資非課税制度です。金融商品の運用益には通常約20%の税金がかかりますが、NISA口座で購入すれば非課税で運用できます。

20歳以上の方は「一般NISA」と「つみたてNISA」のどちらかを選ぶ必要があり、それぞれ限度額(非課税枠)は異なります。効率よく資産を増やすために、NISAの非課税枠を使い切るにはどうすればいいのでしょうか。

今回は、NISAの限度額を上手に利用する方法と注意点について解説します。

NISAの非課税対象と限度額

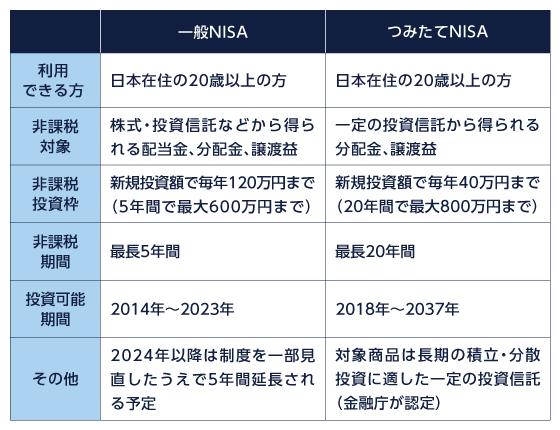

まずはNISAの概要を確認しておきましょう。*1 *2

一般NISAは、上場株式や投資信託などが投資対象です。配当金や分配金、譲渡益が非課税となります。限度額は年120万円で、5年間で最大600万円まで非課税で運用可能です。

つみたてNISAは、一定の投資信託から得られる分配金や譲渡益が非課税の対象です。限度額は年40万円で、20年間で最大800万円まで非課税で運用できます。

(目次へ戻る)

一般NISAとつみたてNISAはどちらを選ぶ?

NISAで効率よく資産を増やすには、無理のない範囲で非課税枠を使い切ることが大切です。一般NISAとつみたてNISAは限度額が異なりますが、どちらを選べばよいのでしょうか。

一般NISAが向いている人の特徴は以下の通りです。

- 年120万円超を投資に回せる

- 上場株式やETF、REITなどに投資したい

年120万円を超えるお金を投資に回せるなら、一般NISAの非課税枠を使い切れます。また、つみたてNISAは対象商品が一定の投資信託に限られるため、上場株式やETF、REITなどに投資したい場合も一般NISAが向いています。

一方、つみたてNISAが向いている人の特徴は以下の通りです。

- 投資に回せる金額が月3万円程度

- 長期の資産形成が目的

つみたてNISAの限度額は月約3.3万円であるため、投資に回せる金額が月3万円程度の場合はつみたてNISAを選ぶといいでしょう。また、非課税期間が20年間と長いので、資産形成を目的に非課税で長期間運用したい場合もつみたてNISAが向いています。

(目次へ戻る)

NISAの限度額を上手に利用する方法

一般NISAとつみたてNISAのどちらを選ぶにせよ、非課税枠を使い切りたい場合は投資信託を活用するといいでしょう。

一般NISAの場合

投資信託は少額から購入できるため、残った非課税枠を使い切るのに便利です。たとえば、一般NISAで上場株式を115万円分購入して非課税枠が5万円残っている場合、投資信託を追加で5万円分購入すれば、投資額は限度額の120万円(115万円+5万円)となります。

上場株式などを購入してもまだ限度額に達していない場合は、投資信託で非課税枠を使い切るといいでしょう。

また、一般NISAは投資信託の積立投資も可能です。年間投資額が120万円になるように積立設定すれば、無駄なく非課税枠を使い切れます。積立設定の具体例は以下の通りです。

- 月10万円×12ヵ月=120万円

- 月5万円×12ヵ月+30万円×2回(増額設定)=120万円

毎月10万円積み立てれば、投資額は限度額の年120万円(10万円×12ヵ月)となります。また、ボーナス月に増額設定をして年120万円を積み立てる方法もあります。

つみたてNISAの場合

つみたてNISAは年間投資額が40万円となるように積立設定をすれば、無駄なく非課税枠を使い切れます。ただし、40万円は12か月で割り切れない(月約33,333円)ため、増額指定をうまく活用するといいでしょう。積立設定の具体例は以下の通りです。

- 月3万円×12ヵ月+2万円×2回(増額指定)=40万円

- 月2万円×12ヵ月+8万円×2回(増額指定)=40万円

積立設定ルールは金融機関によって異なるので、ルールをよく確認した上で設定を行うことが大切です。

(目次へ戻る)

NISAの限度額についての注意点

ここでは、NISAの限度額についての注意点をまとめました。非課税枠をうまく使い切れるように、限度額の計算方法を理解しておきましょう。

限度額は時価ではなく投資額で計算する

NISAの限度額は、時価ではなく投資額で計算します。投資した後に時価が限度額を超えても、非課税での運用は継続されます。*3

また、限度額は上場株式や投資信託などの買付代金で計算され、手数料等は含まれません。*4

非課税枠の未使用分は翌年以降に繰り越せない

使い切れなかったNISAの非課税枠があっても、未使用分は翌年以降に繰り越せません。たとえば、一般NISAを選択して年間投資額が100万円の場合、未使用分20万円は翌年の限度額に上乗せできないので注意が必要です。*5

スイッチングには非課税投資枠が必要

スイッチング(投資銘柄の入れ替え)を行う場合は、その分の非課税投資枠が必要です。*1 *2

たとえば、一般NISAでAファンドを60万円購入し、その後Aファンドを売却してBファンドを60万円購入すると、年120万円の限度額を使い切ることになります。NISAの非課税枠を無駄なく使い切るには、スイッチングを最小限に抑えることが有効です。

(目次へ戻る)

NISAを上手に利用して効率よく資産を増やそう

NISAの非課税枠を無駄なく利用するには、限度額の計算方法を理解しておくことが大切です。効率よく資産を増やすために、NISAをうまく活用しましょう。

*1 出所)金融庁「NISAの概要」

*2 出所)金融庁「

つみたてNISAの概要」

*3 出所)三菱UFJ銀行「NISA(少額投資非課税制度)Q&A(Q.07. 時価が非課税投資枠を超えた場合はどうなりますか?)」

*4 出所)日本証券業協会「NISA(少額投資非課税制度)に関するQ&A(Q6 利用限度額はありますか?)」

*5 出所)三菱UFJ銀行「NISA(少額投資非課税制度)Q&A(Q.06. 1年の投資金額が上限未満であった場合、残りの枠を翌年以降に繰り越すことはできますか?)」

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員