50代になると、自分の老後生活を現実的に考え始める時期になります。

ただ、これまで住宅ローンの返済や子どもの教育費などにお金がかかり、十分な貯蓄ができなかったという人もいらっしゃるかもしれません。

逆にいえば、住宅資金や教育費用などの大きな出費が一段落する50代は、資産形成に適したタイミングだと考えることもできます。

そこで今回は、老後に向けた「50代の資産形成」について、望ましい方法や気を付けたいポイントについて解説していきます。

50代の貯蓄と負債の額は?

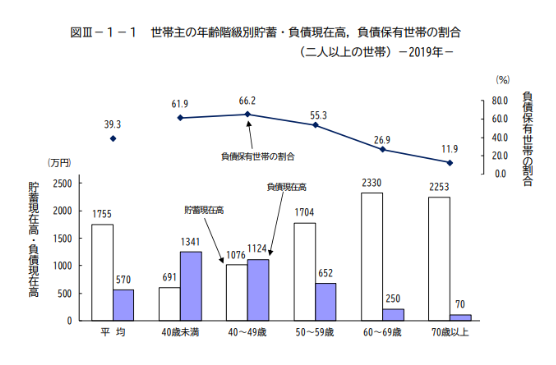

総務省統計局のデータによると、2人以上の世帯で50代の平均貯蓄額は1704万円、平均負債額は652万円となっています。

出所)総務省統計局「Ⅲ 世帯属性別にみた貯蓄・負債の状況」P13

40代までは負債が貯蓄を上回っていますが、50代ではそれが逆転し、貯蓄は負債の2倍以上の額になっています。

負債を抱える家庭の割合も50代からは減少傾向にあり、貯蓄額から負債額を差し引いた「純貯蓄額」は、年齢を重ねるごとに増えていく傾向にあります。

また、負債の9割以上を占めているのが「住宅・土地のための負債」であり、これは収入の額に関わらず同じ状況です。*1

50代にもなると住宅ローンの返済も進み、中には完済する人も出てくるでしょう。これまで返済に充てていた分を貯蓄に回せることに加え、子どもの教育費用にも目途がつくことで、50代以降は純貯蓄額が伸びていく家庭が多いようです。

(目次へ戻る)

50代からの資産形成の考え方

ここでは、50代から資産を増やしていく上で、重要なポイントをお話しします。

老後資金はいつまでに準備するべき?

50代から本格的に老後資金を準備するにしても、若い世代と違って定年までの年数も限られており、「今から資産形成を始めて間に合うのだろうか?」と不安に思う方もいるかもしれません。

でも、老後資金は必ずしも定年まで、あるいは年金受給開始までに全額用意しなければならないというわけではありません。なぜなら、「生涯現役」「人生100年時代」が叫ばれる昨今、定年後も働いて収入を得る人がますます増えていくと予想されるからです。

内閣府の発表した「高齢期の暮らしの動向」によると、平成30年度の労働力人口比率(人口に占める労働力人口の割合)は、65~69歳が47.6%、70~74歳が30.6%となっており、この割合は近年上昇し続けています。*2

「今から資産形成をしても遅いのでは」と思う方は、定年と同時に会社からリタイヤして無収入になることを想定しているのかもしれません。しかし、60代70代になっても働いて収入を得ることができれば、資産形成にもっと柔軟な思考で取り組むことができるのではないでしょうか。

定年後も資産形成をやめる必要はない

定年は資産形成のゴールとは限りません。定年後も収入があれば、資産形成を継続していくことができます。

また、目標額に達したからといってその時点で投資などの運用をやめてしまう必要もありません。もし生活費が必要な場合は、毎月必要な分だけお金を引き出しつつ、そのまま運用を続けていくことも選択肢の一つです。運用からリターンを得ることができれば、その分だけ老後資金の寿命を延ばすこともできます。

日本の平均寿命は年々伸びており、長生きのリスクも叫ばれる中、定年や年金受給のタイミングに関わらず長い目で資産形成を考えるのが望ましいといえます。こう考えると、50代という年齢は資産形成を始めるのに決して遅いわけではないことがお分かりいただけるのではないでしょうか。

(目次へ戻る)

50代からの資産形成で欠かせない3つのポイント

50代の方が老後の資産形成を考えるときに、ぜひチェックしてほしいポイントを解説します。

まずは年金見込額をチェック

最初に取り掛かりたいのが、自分の年金額の確認です。年金は老後生活の土台になるお金であり、今後のマネープランを考える上で欠かせない情報です。

日本年金機構が運営する「ねんきんネット」では、将来いくら年金がもらえるのかおおよその見込額を調べることができるので、ぜひ確認してみてください。*3

毎月の家計を分析しよう

年金の見込額が確認できたら、次に「毎月どのくらいの生活費が必要なのか」を計算してみましょう。自分の家計収支について正しい数字を把握し、さらにそれを分析して無駄があれば省く努力をすることが大事です。

もし「年金-生活費」がマイナスであれば、不足分は働いて収入を得るか貯蓄でまかなわなければなりません。

2019年のデータによると、高齢無職世帯において、夫婦の場合は月33,269円、単身者の場合は月27,090円が不足しているという実態があります。

出所)総務省「家計調査報告(家計収支編)2019年(令和元年)平均結果の概要」P18より三菱UFJ国際投信作成

もし月々3万円が不足する場合、年間では36万円の赤字となり、仮に90歳まで生きるとすると、65歳から90歳までの25年間で900万円の備えが必要になります。

このように、具体的な金額を知ることで、資産形成のプランや定年後の働き方をよりリアルに考えられるようになります。

資産運用=投資を考える

より効率的な資産形成を目指すなら、投資による資産運用も視野に入れていきましょう。投資は貯蓄に比べて資金をより有利に増やせるメリットがあります。

とはいえ、投資は元本保証ではないため、運用資産が減ってしまうリスクもあります。老後までの期間が短い50代では、より慎重な投資方法を選択するのがベストです。ハイリスクな商品に退職金をつき込んでしまうような危険な投資は避けるようにしましょう。

投資リスクを減らすために効果的な考え方は、「分散投資」です。

分散投資とは、投資先や購入時期を分けることで値動きの影響を受けにくくする投資手法をさします。集中投資ほどの大きなリターンは期待できないものの、リスクを低減してより安定した運用ができるメリットがあります。

比較的リスクが低く、初心者の人でも始めやすいのが、少額からの積立も可能な投資信託です。投資信託はもともと多くの銘柄を組み入れて投資先を分けている上に、積立なら購入時期も分けることができるため、手軽に分散投資を行うことができます。

まずは、非課税で運用できる「つみたてNISA」や「iDeCo」の利用を検討してみましょう。

ひとつ注意したいのが、余裕資金のすべてを投資に回してはいけないという点です。

50代以降は、病気や介護などで思わぬ出費が発生する可能性も高まってくるため、生活費以外にもそれらの突発的な支出に備えておかなければなりません。何かアクシデントが起こった時に手元に十分な現金がないと、投資に回した資金を現金化せざるを得ず、タイミングによっては損をしてしまう可能性があります。

投資によって資産が増えていく楽しみや夢がありますが、いざという時に備えて常にある程度の現金を持っておくことが重要です。

(目次へ戻る)

どのくらい貯まる?50代からの積立投資

仮に、50歳から積立投資を始めた場合、どのくらいのリターンが期待できるのでしょうか。積立金額別に、それぞれ50~60歳までの10年間のケース、50~65歳までの15年間のケースをみてみましょう。(以下の試算では、手数料や税金は考慮していません。)

<例>50歳から「毎月5万円」を年利3%で運用した場合

<例>50歳から「毎月10万円」を年利3%で運用した場合

出所)三菱UFJ国際投信作成

年利3%で運用できた場合、年金受給がはじまる65歳までの15年間で、月5万円なら約1,134万円、月10万円なら約2,268万円の資産が形成できます。

資産形成というと30代や40代からコツコツと時間をかけて行うイメージが強いかもしれませんが、このように50代から始めても老後に向けて十分まとまった資産を作ることができます。

預貯金は一定の条件のもとで元本が保証されるため安心感はありますが、現在の低金利の状況では「増やす」という目的にはあまり適していません。

効率よくお金を増やしていくためには、ぜひ投資も前向きに検討していきたいところです。

(目次へ戻る)

まとめ

これからの社会は、シニア世代の活躍の場がますます広がっていくことが予想されます。長く現役でいられることは、家計や健康の面からも非常に好ましいことです。

将来の安定した暮らしのために、今のうちから家計の現状や年金額をしっかりチェックし、積極的な資産形成を試みていきましょう。

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員