NISA(少額投資非課税制度)は、投資信託の運用で得られた利益にかかる税金が非課税になる制度です。通常は約20%課税されるため、NISAを活用すれば効率的に資産を増やすことが可能となります。

証券会社や銀行ではさまざまな種類の投資信託が販売されていますが、NISAで資産形成を行うときは、どのような点に注意してファンドを選べばよいのでしょうか。

今回は、NISAで投資信託を選ぶ際のポイントについて解説します。

NISAの概要

投資信託の選び方の前に、まずはNISAの概要を確認しておきましょう。

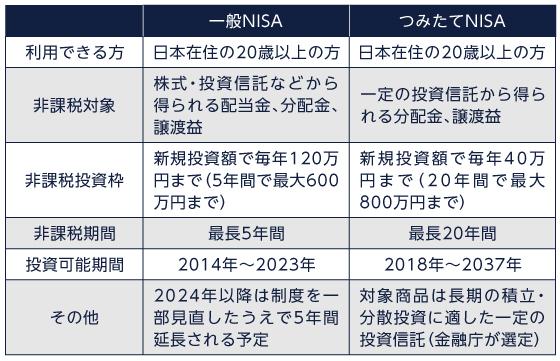

老後資金や教育費の準備などを目的にNISAで資産形成に取り組む場合は、「一般NISA」と「つみたてNISA」の2つが選択肢となります。

一般NISAとつみたてNISAは併用できないため、どちらか一方を選択して利用することになります。

それぞれの特徴は以下の通りです。*1 *2

一般NISAとつみたてNISAの違いは、非課税投資枠と非課税期間にあります。

一般NISAは毎年120万円までの非課税投資枠があり、5年間で最大600万円を非課税で運用できます。

一方、つみたてNISAの非課税投資枠は毎年40万円までで、一般NISAよりも少なく設定されています。ただし、非課税期間は最長20年間と長く、20年間で最大800万円を非課税で運用できます。

一般NISAとつみたてNISAのどちらを選ぶかは、投資可能金額や運用期間に応じて判断するといいでしょう。

(目次へ戻る)

NISAを活用した投資信託選びのポイント

長期の資産形成に取り組む場合は、一般NISAとつみたてNISAのどちらを選択しても、投資信託の選び方に大きな違いはありません。ファンドを選ぶ際は、以下の点を意識するといいでしょう。

「インデックスファンド」を検討する

インデックスファンドとは、特定の指数(日経平均株価など)に連動する投資成果を目指して運用される投資信託です。

日経平均株価に連動するインデックスファンドであれば、日経平均株価の値動きに連動してファンドの基準価額が上下する仕組みになっています。

日経平均株価やTOPIX(東証株価指数)の他にも、国内外の株式、債券、不動産、商品などの市場動向を表すさまざまな指数が存在します。

インデックスファンドを保有することで、投資対象資産の市場平均のリターンが期待できます。また、運用テーマが古くならないため、長期保有しやすいのもメリットです。

将来のために投資信託で長期の運用を行うなら、インデックスファンドを検討してみましょう。

運用コストが低いファンドを選ぶ

投資信託を活用した資産形成では、運用コストが低いファンドを選ぶのも重要なポイントです。

投資信託のコストで特に確認しておきたいのは「信託報酬」です。

信託報酬とは、投資信託の保有額に応じて支払う運用管理費用です。投資信託を保有している間は継続してかかるコストであるため、運用成績に大きな影響を与えます。

金融庁の資料によれば、100万円を投資して信託報酬控除前リターンが4.5%の場合、信託報酬が年率1%違うと20年間で運用成績に約33万円の差が生じます。*3

同じ指数に連動するインデックスファンドであっても、商品によって信託報酬に違いがあります。投資信託を選ぶ際は、信託報酬をはじめとするコストを比較し、運用コストの低いファンドを選ぶことが大切です。

分散投資でリスクを低減する

分散投資とは、1つの資産だけに投資するのではなく、複数の資産に資金を分けて投資することです。値動きの異なる資産に分散投資を行うことで、資産全体の値動きを緩やかにし、リスクを低減する効果が期待できます。

投資信託は国内外の株式、債券、不動産、商品など、ファンドによって投資対象はさまざまです。1本でも少額から分散投資ができますが、複数のファンドを組み合わせることで、より幅広い資産への分散投資が可能となります。

複数のファンドを購入・管理するのが難しい場合は、1本で複数の資産・地域に分散投資ができる「バランスファンド」を検討するといいでしょう。

分配金がないファンドを選ぶ

投資信託の中には、運用で得られた利益から分配金が支払われるファンドもあります。定期的に分配金を受け取れることに魅力を感じるかもしれません。

しかし、分配金を出さずに利益を元本に組み込んで運用を継続するほうが、利益が増幅していく複利効果が期待できます。*4

投資目的によっては、分配金が出るファンドが適しているケースもあるかもしれません。しかし、資産形成のために長期の運用を行う場合は、分配金がないファンドを検討してみましょう。

(目次へ戻る)

初心者はつみたてNISA対象商品を参考にすると選びやすい

つみたてNISAの対象商品は、金融庁が長期の積立・分散投資に適した一定の投資信託を選定しています。たとえば、公募株式投資信託の場合の主な要件は以下の通りです。*2

- 販売手数料は無料(ノーロード)

- 信託報酬は一定水準以下

- 信託契約期間が無期限または20年以上

- 分配頻度が毎月ではない

一般NISAとつみたてNISAのどちらで運用を行うにせよ、初心者の方はつみたてNISAの対象商品を参考にすると、資産形成向けのファンドを選びやすいでしょう。

(目次へ戻る)

NISAでは資産形成向けのファンドを選ぼう

ここまで、NISAにおける投資信託選びのポイントをお伝えしました。

国内ではさまざまな投資信託が販売されていますが、NISAで資産形成を行う場合は、長期の運用に向くファンドを選ぶことが大切です。

この記事で紹介した内容を参考に、資産形成向けの投資信託を探してみましょう。

*1 出所)金融庁「NISAの概要」

*2 出所)金融庁「つみたてNISAの概要」

*3 出所)金融庁「つみたてNISA早わかりガイドブック(Lesson5 手数料について学ぼう!)」

*4 出所)金融庁「つみたてNISA早わかりガイドブック(Lesson6 分配金の影響について学ぼう!)」

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員