各種メディアでは、年金だけで十分な老後資金を確保することは難しいという意見を多く目にするようになってきました。

さりとて超低金利の市場環境では、預貯金だけで資産が増えることを期待するのも難しいでしょう。

そのようなことから、金融庁では「貯蓄から資産形成へ」と、資産形成の重要性を呼びかけています。

そして資産形成を行う方法として、初心者でも比較的始めやすいのが投資信託です。

今回は、この投資信託について、仕組みや種類といった初心者が頭に入れておきたい基本を簡単に解説していきます。

資産形成を始めることを検討している人は、ぜひチェックして下さい。

投資信託の基本

まず初めに、投資信託の基本的な仕組みや取引の大まかな流れ、取引をする上で知っておきたい用語について説明していきます。

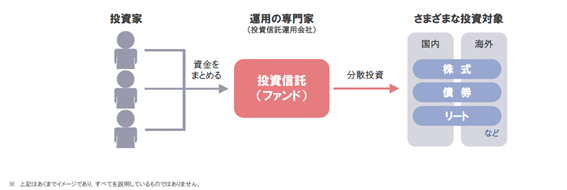

投資家のお金をプロが運用

投資信託は、たくさんの投資家からお金を集めて1つにまとめ、それをあらかじめ設定されている方針に従ってプロが運用を行う仕組みです。つまり、投資信託を購入した場合、その購入代金をプロが代わりに運用してくれることになります。

運用による成果は、投資信託の運営に係る諸費用を差し引いた上で、投資信託を購入した投資家に返ってきます。運用がうまくいけば、投資信託の基準価額の上昇や分配金といった形で、投資家は利益を得ることができます。

なお、プロが運用を行うといっても、必ず利益が出るわけではありません。金融市場の状況によっては運用成果がマイナスとなる可能性があることについても、あらかじめ認識しておきましょう。

取引の流れ

投資信託の商品は運用会社が作っていますが、投資家が購入する際には証券会社や銀行などの販売会社を経由するのが一般的です。そのため、投資信託の取引は、まず販売会社において取引口座を開設するところからスタートします。

その後は、大まかには以下のような流れで進んでいきます。

- 投資信託(ファンド)の購入

- 分配

- 換金または償還

まずは、販売会社が取り扱っている商品の中から、自分に合ったものを選んで購入します。商品の詳細な内容は、「投資信託説明書(交付目論見書)」で確認することができます。

投資信託では定期的に決算が行われることになっており、そのタイミングで分配金の支払いも行われます。なお、分配方針はファンド毎に定められおり、分配金があまり出ないファンドもあります。

取引を終了する際には、投資信託の換金を申し込みます。換金すると、そのときの基準価額をベースに計算した金額を受け取ることができます。

ただし、換金できないクローズド期間が定められている商品もあるので、購入時に確認しておきましょう。

その他、投資信託の運用期間が終了すれば、償還によって取引が終了します。この場合も、そのときの基準価額をベースに計算した金額を受け取ることになります。

運用期間が終了する条件についても、購入時にあらかじめ確認しておいてください。

頭に入れておきたい基本用語

投資信託では、特有の用語が使われることがあります。ここでは、スムーズに取引をする上で押さえておきたい基本用語を、いくつか紹介していきます。

純資産総額

純資産総額とは、投資信託が行っている運用の中で保有している全ての資産(株式、債券など)を時価評価した上で、運用に係る負債を差し引いた金額のことです。

投資信託が保有する資産のうち投資家に帰属する金額であり、投資信託の規模を表します。

純資産総額は、保有資産の時価が上昇したり購入する投資家が増加して資金が流入したりすると大きくなりますが、保有資産の時価が下落したり換金する投資家が増加して資金が流出したりすると小さくなります。

基準価額

基準価額は、投資家が投資信託の購入や換金といった取引を行う際のベースとなる値段です。

投資信託の取引単位は「口(くち)」と呼ばれますが、基準価額は1口当たりの投資信託の値段を指します。1口1円でスタートした投資信託であれば1万口当たりの基準価額を公表しています。

純資産総額、総口数および基準価額には、以下の計算式が成り立ちます。

基準価額(1万口あたり) = 純資産総額÷総口数(×1万)

基準価額は、投資信託が保有する資産を全て時価評価した値に基づいて計算され、日々変動していきます。ただし、公表される値は1日1つだけであり、株式市場の株価のようにリアルタイムで刻一刻と変動するわけではありません。

分配金

投資信託には分配金という仕組みがあり、決算ごとに投資信託が保有する資産から投資家に対して分配が行われる商品があります。分配金が支払われると純資産総額が減るため、基準価額は下落します。

なお、分配金には、普通分配金と元本払戻金(特別分配金)の2種類があります。普通分配金は、個別元本より上回る部分から支払われるものです。一方で元本払戻金は、個別元本から下回る部分からの分配金です。

普通分配金は、投資信託における運用によって得た利益の一部を現金化するものと言えるでしょう。一方で元本払戻金は、単に投資信託を購入した代金の一部が手元に戻ってきただけであり、利益を得られたと言うことはできません。

(目次へ戻る)

投資信託の種類について

さまざまな投資信託の中から自分に合ったものを選ぶためには、どんな商品があるかを頭に入れておくことが大切です。投資信託を選ぶ上で押さえておきたい分類について、簡潔に紹介していきます。

投資対象

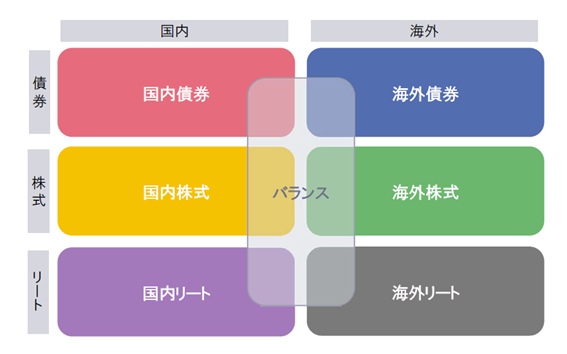

投資信託の運用成果は保有する資産の時価の影響を受けるため、何に対して投資をするかが大切です。この投資対象については、地域と対象資産の観点から分類することができます。

まず地域については、国内と海外の大きく2つに分類できます。

投資する国の市場環境によって運用成果は大きく影響を受けるため、特に海外に投資する投資信託を選ぶ場合は、投資先の国についてよく理解するように注意しておいた方がいいでしょう。

次に対象資産については、株式、債券、不動産投資信託(以下、「リート」と表記)の大きく3つに分類できます。預貯金に近い債券と比較して、株式やリートはリスクとリターンが高い傾向にあります。

また、さまざまな資産に対して複合的に投資するタイプのものもあります。

ご自身が選ぶ投資信託が何に対して、どのような割合で投資しているのか、しっかり確認した上で購入の判断をするようにしましょう。

為替ヘッジ

海外の資産を投資対象とする投資信託には、為替ヘッジがある商品と為替ヘッジがない商品があります。為替ヘッジとは、為替変動による影響を低減させる運用手法です。

外国通貨で投資を行う投資信託は、その通貨の為替変動の影響を受けることになります。

例えば米国株式が投資対象の場合、米ドルが上昇すれば為替変動による利益が得られますが、米ドルが下落すれば為替変動による損失を受けることになります。

「為替ヘッジあり」を選べば、こういった為替による影響が小さくなります。

為替という不確定要素を小さくしたいのであれば「為替ヘッジあり」が、為替変動による利益と損失の影響も含めて投資をしたいのであれば「為替ヘッジなし」が向いていると言えるでしょう。

運用スタイル

投資信託は、運用スタイルによっても分類することができます。

代表的なものが、インデックス運用(パッシブ運用)とアクティブ運用の2つに分類する方法です。

インデックス運用は、市場平均と同じレベルの収益を目指す運用スタイルを指します。

例えば日経平均株価やTOPIX(東証株価指数)などの指数を目安にして、それに基準価額が連動して動くことをめざして運用が行われます。

これに対してアクティブ運用は、市場平均を上回るような収益を目指す運用スタイルを指します。

ただし、必ずしも市場平均を上回る結果が出るとは限らず、その商品を担当するファンドマネージャーの腕次第という側面もあります。

なお、インデックス運用と比較すると、投資信託の運営に係る諸費用が高くなる傾向があります。

(目次へ戻る)

リスクを抑えた安定運用を目指そう

投資信託に限りませんが、資産運用にはリスクが伴うものであり、資産が減少してしまう可能性もあります。そのため、日々の生活に必要のない余裕資産で資産運用を行うのが、何よりも大切です。

その上で、資産運用におけるリスクを抑えるためのポイントとしては、以下の3つが挙げられます。

- 長期的に投資を行うこと

- 幅広い資産に分散して投資を行うこと

- 積立により時間を分散して投資を行うこと

基本的に、高いリターンを目指せば目指すほど、同時にリスクも高くなります。

自分が将来どの程度の資産形成をしたいかという目的を明確にして、それをできるだけリスクを抑えて実現するための運用計画を、長期的な目線で検討していただければと思います。

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員