ポイント

NISA(少額投資非課税制度)は年々口座数が増加しており、2020年6月時点での口座数は一般NISAが約1,201万口座、つみたてNISAが約244万口座、ジュニアNISAが38万口座となっています。*1

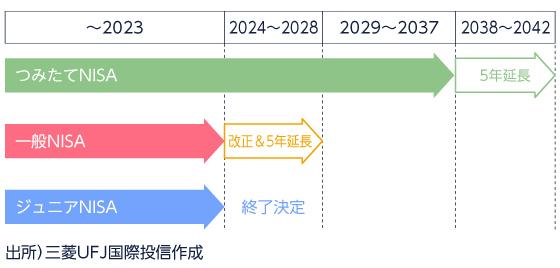

多くの人に利用されているNISAですが、2020年3月に税制改正法案が国会で可決され、仕組みが変わることが決まりました。

とくに利用者数の多い一般NISAは、2024年以降に大きく形を変えることになります。

今回は、新NISAが現行制度からどう変わっていくのか、変更ポイントをまとめて解説していきます。

制度の変わり目には注意しておきたいポイントが多く出てくるので、NISAを有効活用したい人はぜひチェックしておいてください。

NISAの制度改正概要

今回の税制改正法案でNISAが改正されることになりましたが、大まかなポイントは以下の3点です。

- 一般NISAは、現行の適用期限(2023年)以降、新制度に変更のうえ2028年まで5年間継続する

- つみたてNISAは、適用期限が現行の2037年から2042年へ5年間延長される

- ジュニアNISAは、現行の適用期限(2023年)をもって終了する

一般NISAは2023年で終了予定でしたが、2024年以降も5年間利用できることになりました。

ただし、仕組みが大きく変わるので注意が必要です。

つみたてNISAについて、仕組みはそのままで、シンプルに利用できる期間が5年間延長されたかたちです。

そして、ジュニアNISAは予定通り2023年で廃止となります。

(目次へ戻る)

一般NISAの現行制度と新制度の違い

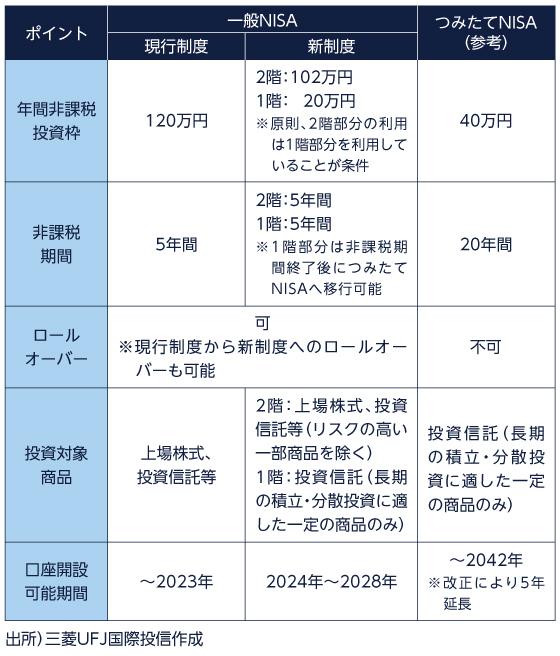

もっとも変更点の多い一般NISAについて細かく見ていきましょう。まずは変更ポイントをまとめた表を見てください。

参考として、つみたてNISAの情報も載せています。

変更点は上記表の通りですが、とくに重要なポイントは以下の3点です。

- 年間非課税投資枠が1階20万円と2階102万円の2階建てになった

- 投資対象商品はハイリスク商品が除外された

- 1階からつみたてNISAへのロールオーバーができる

それでは、それぞれのポイントに注目しながら、現行の一般NISAと比べて新NISAがどう変わるのかを説明していきます。

(目次へ戻る)

年間非課税投資枠が2階建てに

年間非課税投資枠とは、NISA口座のなかで1年間に購入できる合計金額のことです。

現行の一般NISAにおける年間非課税投資枠は120万円ですが、2024年以降は1階部分が20万円、2階部分が102万円という2階建ての仕組みになります。

この1階と2階の違いを大まかに説明すると、1階がつみたてNISAで2階が現行の一般NISAというイメージです。

正確な表現ではないところもありますが、最初はこの理解からスタートすると理解しやすいでしょう。

正確には、後述の内容をご参照ください。

この2階建ての仕組みで注意しておきたいのが、原則として1階部分を利用しないと2階部分が利用できないという点です。

上の表の通り1階と2階では投資対象商品(購入できる商品)が異なっており、1階で購入できるのは長期・分散投資向け投資信託に限定されています。

そのため、例えば現物株式のような2階でしか購入できないものに投資をしたい場合は、あらかじめ1階で長期・分散投資向け投資信託を購入しておく必要があります。

ただし、1階の投資枠20万円をすべて消化する必要はなく、少しでも1階を利用していれば2階を利用することが可能です。

(目次へ戻る)

投資対象商品はハイリスク商品が除外

現行の一般NISAにおいては、上場株式や投資信託等を幅広く購入することができました。

しかし、新NISAとなる2024年以降は、購入できる商品の幅が狭くなります。

1階部分が大きく狭くなり、2階部分についてもリスクの高い商品は購入できなくなるというかたちです。

まず1階部分についてですが、投資対象商品が長期・分散投資向け投資信託のみになります。

つみたてNISAで買えるものしか買えなくなるということなので、商品の選択範囲は限定されます。

次に2階部分ですが、投資対象商品が上場株式や投資信託等からリスクの高い一部商品が除かれたものになります。

現行の一般NISAからハイリスク商品が除外されるかたちになっており、やはり2階も購入できる商品が少なくなっています。

具体的には、上場株式では上場廃止のリスクが高い整理銘柄・監理銘柄が、投資信託ではレバレッジが効いて価格変動が大きくなるものが、投資対象商品から除外されました。

最初に「新NISAの2階は一般NISAに近い」と説明しましたが、投資対象商品の部分では少し異なる点があるわけです。

(目次へ戻る)

1階からつみたてNISAへのロールオーバーが可能

非課税期間とは、投資商品を非課税で保有できる期間のことです。

この非課税期間が、新制度では1階・2階ともに5年となっています。

「新NISAの1階はつみたてNISAに近い」と説明しましたが、この点については非課税期間が20年のつみたてNISAと異なっています。

しかし、新制度の1階の非課税期間は5年と短く設定されていますが、実はつみたてNISAにロールオーバーすることができます。

ロールオーバーとは、年間非課税投資枠を消化したうえで、非課税期間が終了した商品をNISA口座のなかで保有し続けることです。

ロールオーバーを利用すれば、新制度の1階の5年間とつみたてNISAの20年間を合わせて、25年間にわたって非課税で同じ投資商品を保有し続けられるようになっています。

つまり、1階部分の非課税期間は5年と短く見えますが、長期投資もできるように設計されているわけです。

ロールオーバーにおける投資枠の消化金額について

やや細かい話にはなりますが、ロールオーバーにおける投資枠の消化金額に関して補足しておきます。

通常の一般NISAにおけるロールオーバーでは、「ロールオーバー時の時価ベース」で投資枠が消化されることになっています。

しかし、新制度の1階からつみたてNISAへのロールオーバーの場合のみ、「購入価格ベース」で投資枠が消化されることになっています。

例えば、NISA口座において20万円の投資商品を購入し、この投資商品が5年の非課税期間終了時に40万円まで値上がりしていたとします。

この時、ロールオーバーをしてNISA口座で保有し続けることを選択した場合、投資枠をいくら消化するか考えてみましょう。

通常の一般NISAにおけるロールオーバーでは、投資枠の消化金額は40万円です。

一方、新制度の1階からつみたてNISAへのロールオーバーでは、投資枠の消化金額は20万円です。

つまり、投資商品が値上がりした場合、投資枠を消化する金額を抑えてロールオーバーできるということです。

また、新制度の1階部分の投資枠は20万円なので、つみたてNISAへのロールオーバー時の消化金額はどんなに大きくても20万円までです。

つみたてNISAの投資枠は40万円なので、ロールオーバーをしても少なくとも20万円分の投資枠が残るように、かなり工夫された制度設計になっています。

(目次へ戻る)

NISA改正を有効活用しよう

2024年にNISAの仕組みが変更しますが、2階建てになる一般NISAはわかりにくい印象があります。

とくにロールオーバーの取り扱いは複雑なルールになっていますが、非課税投資枠を最大限活用するためにも、できるだけ正確に理解しておいたほうがいいでしょう。

NISAの改正内容を見ていると、制度設計として、リスクを抑えた無理のない投資へとシフトするものになっています。

今回の制度改正をうまく利用することで、長期的な資産運用をより効率的に進めていくきっかけとしてはいかがでしょうか。

*1 出所)金融庁「NISA・ジュニアNISA口座の利用状況調査(2020年6月時点)」P1

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員