投資信託には様々な商品があります。

どのように選ぶかは人それぞれですが、年齢という切り口で考えてみるのもひとつの方法です。

ライフステージによって投資に回せるお金や金融資産の保有期間は変わってきます。

それぞれの世代の特徴をみてみましょう。

年齢別の投資信託保有率と資産形成への意識

投資信託協会の調査によると、投資信託を保有しているという人の割合は以下のようになっています*1。

30代:20.3%

40代:21.2%

50代:22.7%

60代:26.2%

年代が上がるにつれ保有率は高く、また理由としては30代以降で「老後の生活資金」を目的とする人の割合が増えています*2。

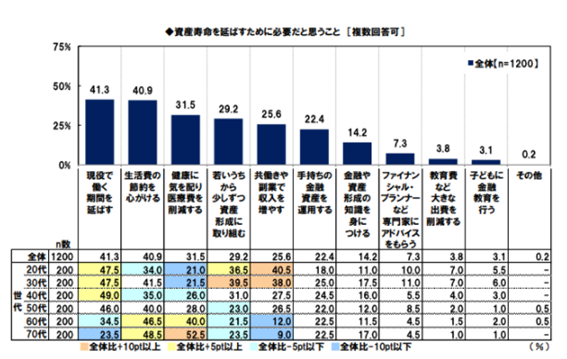

「人生100年」と言われるようになり、「健康寿命」だけでなく「資産寿命」を伸ばす必要のある時代ですが、どのように資産寿命を伸ばすのか?ということについては、年齢別に意識が少し違うようです(図1)。

図1 資産寿命を伸ばすために必要だと思うこと

(出所:「世代別比較 くらしとお金に関する調査2018」p4 日本FP協会)

20代・30代では「共働きや副業で収入を増やす」と答えた人の割合が多くなっていますが、40代を過ぎるとその意識が変化しています。

「若いうちから少しずつ資産形成に取り組む」という人の割合も20代・30代で他の世代より高く、働き方や資産形成に関する意識は40代がひとつの変化ポイントになっているようです。

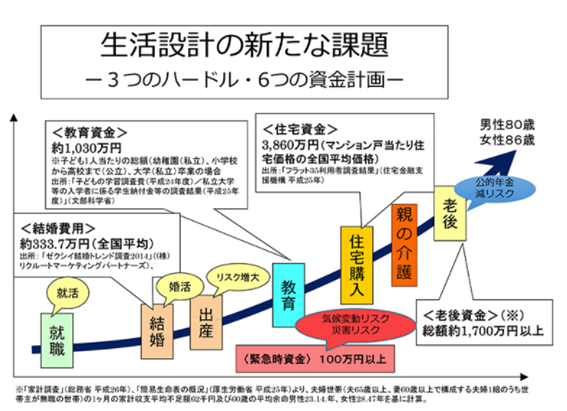

年齢によって働き方やお金に対する意識が異なるのは、ライフステージの違いが関係していると考えられます(図2)。

図2 生活設計の課題

(出所:「スマート資産形成スタイルの話」金融庁 有識者コラム)

年齢によって控えている「ハードル」の数や種類は異なります。

では、これから投資信託を購入するという場合、年齢によってどのように考えれば良いのでしょうか。

(目次へ戻る)

投資信託の使い方①20代・30代

まず20代・30代で投資信託を始めるという場合です。

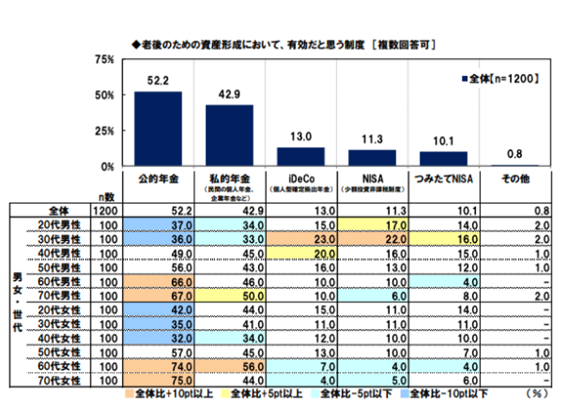

先ほどの日本FP協会の調査には、このようなものもあります。

30代の人は他の世代よりも、老後資産としてiDecoやNISAが有効だと考えている人の割合が多くなっています(図3) 。

図3 老後のための資産形成について

(出所:「世代別比較 くらしとお金に関する調査2018」p6 日本FP協会)

実際、着実に積み上げていきたいという場合、少額からでも長期間積み上げることができるiDeCoやNISAは始めるなら早い時期の方が良いでしょう。

一方で、一般的には年齢が上がるにつれて投資に対する「リスク許容度」は下がっていきますので、若いうちはある程度高いリターンを期待できる商品も選択肢に入ります。

着実な積み上げと「ふやす」ことを両立できるようなバランスが重要です。

また、運用期間中でも払い戻しができる商品とそうでない商品があります。どちらにどのくらい資金を配分するかも考えておきたいところです。

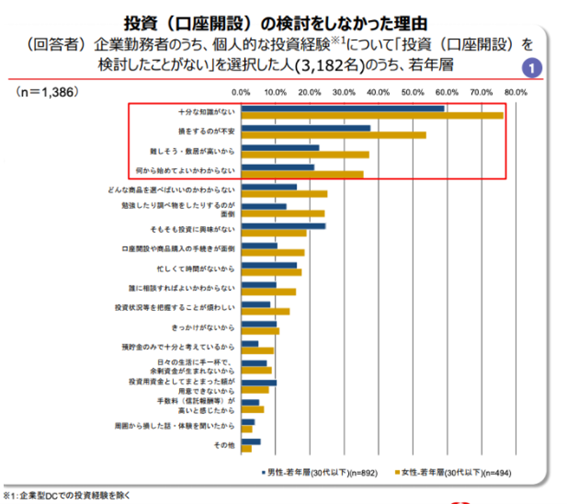

なお、30代以下の人の場合、投資そのものを検討しない理由として多いのが「十分な知識がない」というものです(図4) 。

図4 30代以下の投資を検討しない理由

(出所:「金融リテラシー1万人調査の概要」p14 MUFG資産形成研究所)

難しそう、敷居が高いなどの印象が強い傾向にありますが、そのような場合はまず少額から投資信託などへの投資を始めてみると良いでしょう。

「老後資金には2000万円必要」と言われます。いきなり2000万円を作るのは難しいことですが、早ければ小額からでも投資の効果は期待できます。

(目次へ戻る)

投資信託の使い方②40代・50代以降

投資信託は様々な資産の組み合わせで成り立っていますが、若い時と同じ運用で良いのかを考える必要があります。

教育費用や住宅ローン、親の介護などの課題が出てくる世代では、若い時に比べて「絶対に失えないお金」が多くなります。

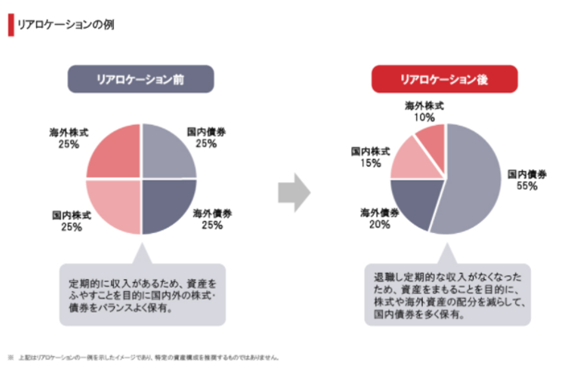

そこで考えたいのが「リアロケーション」です。

リアロケーションとは、投資目的やリスク許容度に合わせて資産の配分を変更することです(図5)。

図5 リアロケーションの概念

一例としては、株式よりもリスクの低い債券の割合を増やすといったものです。

似たような言葉に「リバランス」がありますが、これは運用中に目標としている資産配分が資産の価格変動により変わってきた際に、資産の売買を行い、元の割合に再配分することです。

リアロケーションはこれとは違い、資産配分を別の配分に変えてしまうというものです。

低リスク商品を多く保有することで、資産を「まもる」考え方を強めることでもあります。

また、年金受給について具体的に考えた場合は年金との兼ね合いを考えることも可能です。

年金は偶数月の振り込みと決まっていますので、年6回の奇数月に分配金を受け取れるような投資信託を選び、ゆとりある生活につなげるのも良いでしょう。

(目次へ戻る)

まとめ

「人生100年」と言われる一方で、老後資金については若い人でも大半が不安を抱いています。

日本FP協会のアンケート調査では、20代でも約6割の人が老後の生活設計に不安を感じると回答しています*2。

老後のためになるべく長く働く、というのもひとつの選択肢ではありますが、自分が何歳まで働けるかはなかなか分かりません。

自分のライフステージに合った形で資産を「増やし」、メンテナンスをしながら「守る」方法としての投資の形を考えてみましょう。

*1

出所)投資信託協会「投資信託に関するアンケート調査報告書」p19

*2

出所)日本FP協会「世代別比較 くらしとお金に関する調査2018」p3

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員