ポイント

マイホームを購入するために住宅ローンを借りる場合、固定金利と変動金利のどちらがいいのでしょうか。

固定金利と変動金利はそれぞれ特徴があり、借入金額や返済期間などによってどちらが有利かは変わってきます。

住宅ローンを借りるのであれば、固定金利と変動金利の違いを理解したうえで、自分に合った金利タイプを選ぶことが大切です。

今回は、住宅ローンの固定金利と変動金利の違いやそれぞれのメリット・デメリットについて解説します。

固定金利と変動金利の違い

固定金利とは、返済期間を通じて適用利率が変わらない金利タイプです。

市場金利の動向に関係なく、ずっと同じ金利が適用されるので、当初の予定から返済額が変わることはありません。

一方、変動金利とは、金利情勢の変化に応じて適用利率が変動する金利タイプです。

住宅ローンを借りた後も金利は定期的に見直されるため、市場金利の動向に応じて返済額は変わります。

変動金利の場合、金融機関によっては当初の数年間だけ固定金利が適用され、その後は変動金利に切り替わる「固定金利期間選択型」のローンも用意されています。

(目次へ戻る)

固定金利のメリット・デメリット

固定金利のメリットは、金利上昇リスクに備えられることです。

固定金利型の住宅ローンは、返済期間を通じて同じ金利が適用されるため、返済額が金利の動向に左右されません。

市場金利が上昇しても返済額は一定なので、長期の住宅ローンを組む場合でも返済計画を立てやすいでしょう。

ただし、固定金利は、市場金利が低下しても返済額が減ることはありません。

変動金利に比べると、固定金利は借入時の適用利率が高い傾向にあります。

そのため、ローン返済中に市場金利が上昇しなければ、変動金利よりも総返済額が増えてしまう可能性があります。

(目次へ戻る)

変動金利のメリット・デメリット

変動金利は、固定金利に比べて借入時の適用利率が低いのがメリットです。

固定金利のデメリットで触れたように、ローン返済中に市場金利が上昇しなければ、変動金利を選ぶほうが総返済額は少なく済む傾向にあります。

また、変動金利には、市場金利の低下により返済額が減るメリットもあります。

ただし、日本はすでに低金利の状態にあるので、市場金利が低下する余地はそれほど残されていないでしょう。

変動金利のデメリットは、借入時に将来の返済額が確定しないことです。

日本は低金利が続いていますが、市場金利が上昇すれば住宅ローンの返済額は増えてしまいます。

将来の金利情勢は予測できないので、借入時に将来の返済額が確定しなければ長期間の返済計画を立てるのは難しいでしょう。

(目次へ戻る)

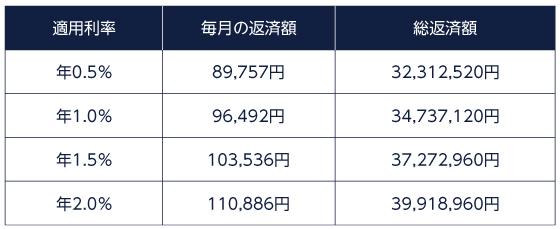

住宅ローンの返済シミュレーション

固定金利と変動金利のどちらを選ぶか判断するには、金利差が住宅ローンの返済額にどのような影響を与えるかを理解しておく必要があります。

住宅ローンで3,000万円を返済期間30年(ボーナス払いなし、諸費用は含めない)で借りる場合、適用利率によって毎月の返済額と総返済額がどう変わるかを見てみましょう。*1

たとえば、適用利率が年1.0%から年2.0%に上昇すると、毎月の返済額は約1.4万円(110,886円-96,492円)、総返済額は約518万円(39,918,960円-34,737,120円)増えます。あくまでも新規借入時のシミュレーション結果であり、諸費用を含めない概算金額です。

しかし、金利上昇が毎月の返済額や総返済額に大きな影響を与えることはわかるでしょう。また、住宅ローンを借りる際は、保証料や事務手数料といった諸費用もかかります。

手数料の種類によっては、手数料相当分が金利に上乗せされることがあるので注意が必要です。

(目次へ戻る)

住宅ローンは固定金利と変動金利のどちらを選ぶべき?

ここまで固定金利と変動金利の特徴を確認してきましたが、住宅ローンの金利タイプの選択に正解はありません。

固定金利と変動金利はそれぞれメリット・デメリットがあるので、状況に応じて自分に合った金利タイプを選択することが大切です。

固定金利が向いている人の特徴は以下の通りです。

- 返済期間が長期の住宅ローンを借りる人

- 金利上昇リスクに備えたい人

- 毎月の返済額を一定にしたい人

固定金利は、適用利率がずっと変わらないのが最大のメリットです。

市場金利が将来どのように変化するか見通すことはできないため、返済期間が30年、35年といった長期の住宅ローンを借りる場合は固定金利が向いています。

また、金利上昇による返済額の増加に備えたい場合、長期間の返済計画を立てたい場合も固定金利がいいでしょう。

一方、変動金利が向いている人の特徴は以下の通りです。

- 返済期間が短期の住宅ローンを借りる人

- 住宅ローンの借入金額が少ない人

- 繰り上げ返済で早期に完済する予定の人

変動金利は、固定金利に比べて借入時の適用利率が低いのが魅力です。

返済期間が短期の場合や借入金額が少ない場合は、仮に市場金利が上昇しても返済額に与える影響は少なく済む可能性があります。

また、金利が上昇する前に繰り上げ返済をして早期に完済できれば、固定金利で借りるよりも総返済額を抑えられるでしょう。

(目次へ戻る)

住宅ローンを無理なく返済するために心掛けるべきこと

住宅ローンを無理なく返済するには、固定金利と変動金利の選択のほかに、以下の点を意識しておくことも大切です。

- 過度な借り入れをしない

- ボーナスや退職金をあてにしない

- 早期完済を目指す

住宅ローンは、年収や勤続年数などから借入可能額を提示されますが、現在の収入が今後も続く保証はありません。

特にボーナスや退職金は、勤務先の業績などに左右されます。

住宅ローンの借入金額は毎月の給与で返済できる金額にとどめておき、ボーナスや退職金は老後の生活資金として貯蓄や資産運用に回しましょう。

また、退職後もローン返済が続くと、老後資金を確保するのが難しくなります。

住宅ローンは60歳までに完済するのが理想ですが、遅くとも退職までには完済できるような返済計画を立てておきましょう。

(目次へ戻る)

固定金利と変動金利の違いを理解して住宅ローンを上手に活用しよう

固定金利は返済期間を通じて金利が変わらないこと、変動金利は借入時の金利が比較的低いことがメリットです。

マイホーム購入で住宅ローンを借りるのであれば、借入金額や返済期間などに応じて自分に合った金利タイプを選びましょう。

また、固定金利と変動金利のどちらを選ぶにせよ、住宅ローンは無理のない返済計画を立てて、なるべく早く完済することが大切です。

*1 出所)三菱UFJ銀行「新規お借り入れシミュレーション(住宅ローン)」を参考に計算