フィンテック(FinTech)は産業・金融・ITが融合した革新的な金融ソリューションです。

その影響力は大きく、消費者のライフスタイルや企業活動、経済にも大きな変化をもたらしつつあります。

本稿では、フィンテックをめぐる世界と日本の最新事情を探り、日本の課題を明らかにします。

フィンテックとは

そもそもフィンテックとはどのようなものでしょうか。

定義と背景

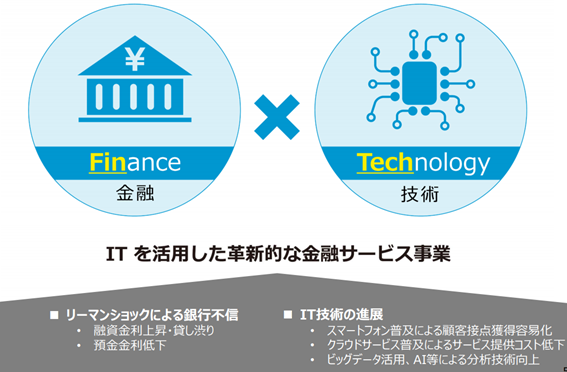

フィンテック(FinTech)とは、“Finance”と“Technology”を組み合わせた造語で、「テクノロジーによって革新的な金融サービスを顧客に提供すること」です*1-1:p.18(図1)。

出典:*2 経済産業省(2016)産業資金課「Fintech(フィンテック)について」p.5

世界の潮流、フィンテックの背景は、以下の2点に集約されます。

- リーマンショックによる大手金融機関の利便性の低下

- IT技術の発達

米国では、2008年のリーマンショックによって多くの大手金融機関が経営破綻しました。

その結果、景気は後退し、大手金融機関の商品とサービスが大きな制約を受け利便性が低下しました。

こうした状況下、米国民が伝統的な金融機関に懐疑的な見方をするようになったことが、フィンテックへの流れを加速させ、フィンテックのスタートアップを急速に成長させました。

さらに、リーマンショックの金融危機後は多くの技術トレンドがフィンテックに融合しました*1-2:p.51。

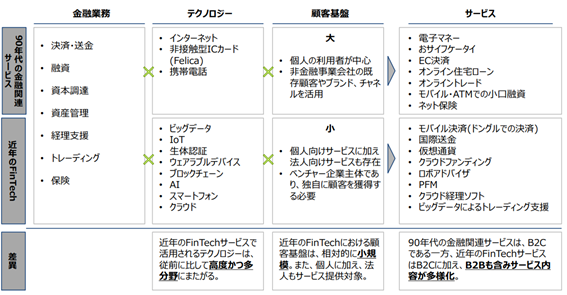

テクノロジーと顧客基盤、金融サービスとは密接に関連しています。

表1のように、フィンテックの技術的基盤は最新のテクノロジーです。

表1 テクノロジーと顧客基盤、金融サービスの推移

出典:*3 経済産業省(2016)経済産業政策局 産業資金課「産業・金融・IT融合(FinTech)に関する 参考データ集」p.81

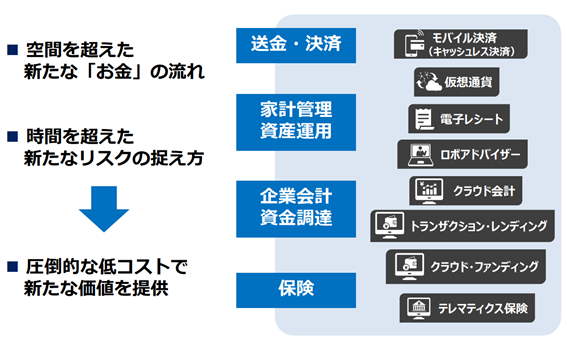

フィンテックの特徴とサービスの種類

フィンテックには、従来のイノベーションとは異なる、以下のような特徴があります*1-2:p.48。

- 「消費者が、高速ネットワークのスマートフォンを用いて、金融情報やアプリケーションにアクセスしやすくなる」

- 「企業が、データストレージ、計算、及びアプリケーション開発において劇的にコストを抑え、性能を改善し、選択肢を増やすことができる」

スマホとアプリ、低コスト化、多様性がフィンテックの浸透を支えるポイントです。

こうした特徴により、以下のように様々なサービスが実現しています(図2)。

出典:*4 経済産業省(2017) 経済産業政策局 産業資金課「FinTechビジョンについて」p4

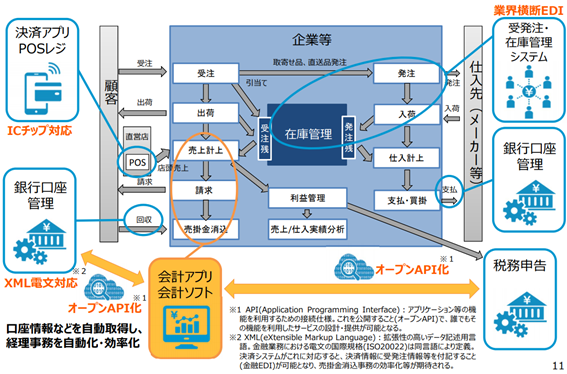

フィンテックのサービスをより具体的に示すために、企業における活用例をみましょう (図3)。

出典::2 経済産業省(2016)産業資金課「Fintech(フィンテック)について」p.11

(目次へ戻る)

世界の動向

ここでは、世界の動向を概観します。

フィンテックの担い手ベンチャーと投資規模

フィンテックの急速な拡大を支えている企業の多くは、2000年以降に登場したベンチャー企業です*5:p.13。

2019年は米・英国、および新興経済国における企業収益の増大に牽引される形で、ほとんどの主要市場でフィンテック・ベンチャーへの投資が急増しました*6。

その結果、2019年の投資額は533億ドル、取り引き件数は3472件でした。

取り引き件数が2018年から6.8%増加しているものの、投資額は3.7%減少しているのは、2018年にアント・フィナンシャルが過去最高の140億米ドルを投資した影響と考えて良いでしょう*6。

投資額の増加率は、米国が54%、英国が63%、インドはほぼ倍増、ブラジルは約3倍、オーストラリア50%、シンガポールは2倍以上になっていて、新興国の躍進が目立ちます*6。

中国は92%減少していますが、それは、先ほどみたとおり、前年のアント・フィナンシャルによる巨額投資の影響です。

成長率の鈍化と既存の金融企業との連携

フィンテック市場の成長率は、実は鈍化しています。

2019年の取り引き件数は前年度比6.8%増という成長率でしたが、この数字は直近9年間で最も低いものです。

そこで、ベンチャー企業が単独で活動するだけでなく、最新テクノロジーを実装しようとする、既存の金融機関との連携が進んでいます*6。

この流れは、金融機関側にもメリットがあります。

フィンテックは、決済や個人間の送金など少額で個人向けの金融サービスから始まりました。

そのため、現在のところは、フィンテックによって金融機関の経営が脅かされるところまでには至っていません。

しかし、フィンテックは次第に資産運用や資金調達など、金融機関の収入源といわれる領域にまで食い込みつつあります。

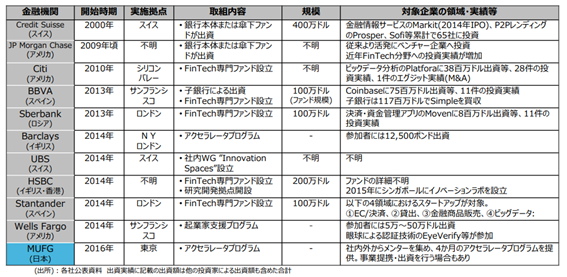

そこで、金融業者は、独自の方策を講じるとともに、フィンテックを活用して、顧客とのエンゲージメントをより強固なものにしようとしています*1-1:pp.18-21(表2)。

表2 大手金融機関のFinTechベンチャー企業との協業状況

出典:*3 経済産業省(2016)経済産業政策局 産業資金課「産業・金融・IT融合(FinTech)に関する 参考データ集」p.102

金融機関がフィンテック企業との協業により新しいビジネスを生み出すという流れは、既に一般化しています。

例えば、三菱UFJ銀行はFreee株式会社への出資を通じて、中小企業や個人事業主との接点を創り出そうとしています。

また、市場予測 AI を開発しているAlpacaJapan株式会社への出資など、技術系ベンチャーへも積極的に出資しています。

さらに、課題の解決策について、社外のベンチャーからアイデアを募る、オープンイノベーションの動きも活発化しています*1-1:p.40。

(目次へ戻る)

日本の動向

では、次に日本のフィンテックの動向をみましょう。

利用状況

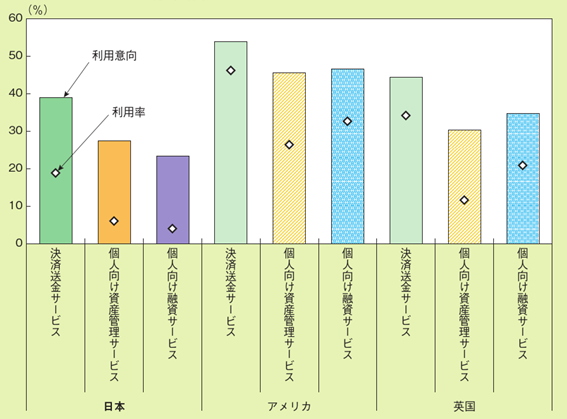

フィンテックサービスの利用状況をみます(図4)。

出典:*7 内閣府(2018)「平成30年度年次経済財政報告」p.234

バー中の菱形マークが実際の利用率です。

この図をみると、日本のフィンテックサービス利用率は、米国・英国に比べて低いことがわかります。

日本は人生100年時代を迎え、老後を見据えた資産運用の必要性が指摘されています*8:pp.9-11。

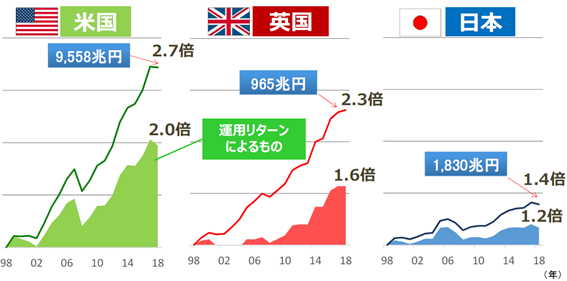

そこで、ここでは資産運用にフォーカスしたいと思います(図5)。

出典:*8 金融庁(2019)「人生100年時代における資産形成」p.12

1998年からの20年間で、米国の金融資産は2.7倍、英国は2.3倍なのに対して、日本はわずか1.4倍です。

高齢化が進む日本において、これは深刻な問題です。

こうした問題のソリューションとして、フィンテックによる資産有用は大きなポテンシャルを有しています。

資産運用サービスは、これまでは富裕層向けのものが主流でした。

しかし、フィンテックによって、この流れが変わりつつあります。

高度なIT技術により、低コストで投資家のニーズに合ったパーソナルなサービスを提供しているのが、AIやビッグデータを基盤にしたロボットアドバイザーです。

また、機関投資家のESG投資において、これまで難しいとされてきたESG評価にも、フィンテックが活用されつつあります*1-3:pp.93-99。

(目次へ戻る)

日本の課題と対応策

最後に、今後の課題と対応策を述べます。

まず、現在の日本におけるフィンテックのニーズをまとめます(表3)。

表3 日本におけるフィンテックのニーズ

出典:*2 経済産業省(2016)産業資金課「Fintech(フィンテック)について」p.7

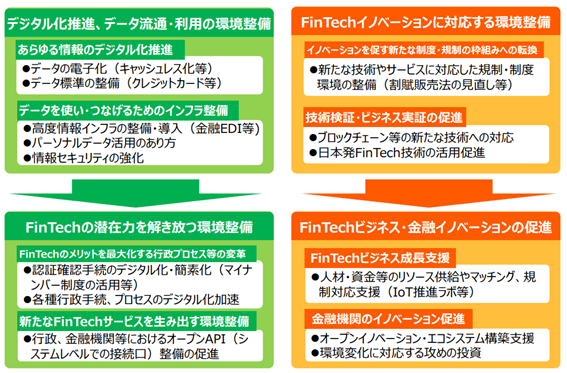

では、このようなニーズを満たすためには、今後、どのような対応が必要でしょうか(図6)。

出典:*2 経済産業省(2016)産業資金課「Fintech(フィンテック)について」p.8

まず、フィンテック導入の前提条件として、デジタル化の推進、データ流通・利用の環境を整えることが必要です。

それと同時に、イノベーションを促進するための環境を整え、フィンテックによる金融サービス、金融ビジネスにつなげていくことも不可欠です。

前述の資産運用の例からもわかるように、フィンテックは、日本社会における課題のソリューションとしても大きなポテンシャルを秘めています。

日本でも、今や世界の潮流ともいえるフィンテックの社会実装を進め、適切に運用することが期待されます。

*1 出所)財務省(2019)財務総合政策研究所「フィナンシャル・レビュー>特集フィンテック最新事情」令和元年第4号(通巻第139号)(2019年9月)

*1-1 出所)「日本のフィンテック最新事情:本文」

*1-2 出所)「米国におけるフィンテックの動向: 家計への影響」

*1-3 出所)「AI/フィンテックが変える資産運用」

*2 出所)経済産業省(2016)産業資金課「Fintech(フィンテック)について」(2016年4月)

*3 出所)経済産業省(2016)経済産業政策局 産業資金課「産業・金融・IT融合(FinTech)に関する参考データ集」(2016年4月)

*4 出所)経済産業省(2017) 経済産業政策局 産業資金課「FinTechビジョンについて」(2017年5月)

*5 出所)経済産業省(2017)「FinTech ビジョン (FinTech の課題と今後の方向性に関する検討会合 報告)」(2017年5月8日)

*6 出所)accenture(2020)“Newsroom:Fintech Fundraising Grew Strongly in Most Major Markets in 2019, Accenture Analysis Finds”(FEBRUARY 20, 2020)

*7 出所)内閣府(2018)「平成30年度年次経済財政報告」

*8 出所)金融庁(2019)「人生100年時代における資産形成」(2019年4月12日)