1990年代から日本のロボット産業は常に世界をリードしてきました。

ただ、ロボット市場を巡っては、最近、新たな動向がみられます。

本稿では、国際的なロボット産業市場の動向を探り、日本の現況を把握します。

その上で、次世代のロボット産業や新市場を概観し、最後に日本の課題とその対策を示します。

ロボットとは

ロボットの定義

そもそもロボットとはどのようなものでしょうか。

実は、ロボットについて完全に一般性をもった定義は存在しません*1:p.1-1・1-2。

なぜなら、定義はその用途を前提とするものだからです。

例えば、学術的議論のための定義と産業用ロボットの定義とは、当然、異なったものになります。

また、時代とともに科学技術をはじめ、産業構造、社会制度、文化などが変化し、それに伴ってロボットの機能や役割、捉え方も変遷します。

こうした事情が固定的な定義を難しくしています。

そこで、本稿では「NEDOロボット白書2014」による、以下のような広義の定義に従いたいと思います*1:p.1-3。

“センサ、知能・制御系、駆動系の3つの要素技術を有する、知能化した機械システム”

ロボットというと2足歩行型の人型ロボットを連想しがちですが、形態は問いません。

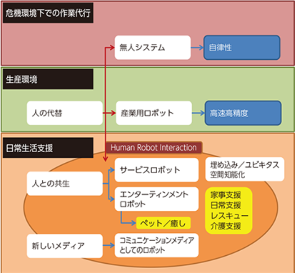

ロボットの役割

ロボットの役割は、

「生産環境での人の代替」

「日常生活支援」

の3つに大別されます(図1)。

図1 ロボットの役割

出所:*2 総務省(2015)「平成27年版 情報通信白書 第2部 ICTが拓く未来社会」

以降は、これらのうち、主に「生産環境」に関わる「産業用ロボット」にフォーカスします。

(目次へ戻る)

世界の市場動向

ここでは、世界のロボット産業市場をめぐる動向をみたいと思います。

産業用ロボットの販売・産業別導入台数

まず、世界の産業用ロボットの販売台数は2013年以降増加の一途を辿り、2017年までの5年間で2倍に増加しています。*3 p.1

次に、産業用ロボットが導入されている産業分野をみると、2015年からの3年間で、導入先の産業分野に変化が現れています。

従来は自動車産業が最大の導入先だったのですが、近年は電機・エレクトロニクス産業が増加しています。*3 p.1

各国の産業ロボット導入台数

次に導入台数を地域別にみてみます。

表1 世界の産業用ロボットの導入台数

出所:*3 経済産業省(2019)「ロボットを取り巻く環境変化と今後の施策の方向性」p.2を基に三菱UFJ国際投信作成

表1をみると、日本は2012年に第1位でしたが、2017年には2位に後退しています。

一方、2017年に第1位になったのは中国で、2012年からの伸び率は500%と他国を圧倒しています。

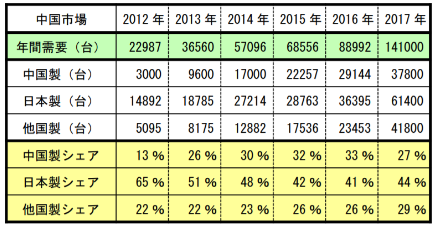

中国の市場動向と人材育成

その中国では、2012年からの6年間で需要が約6倍に増加しています。(表2)。

表2 中国の産業用ロボットの需要とシェアの推移

出所:*3 経済産業省(2019)「ロボットを取り巻く環境変化と今後の施策の方向性」p.4

生産国のシェアを見ると、この6年間で中国製が13%から27%へと2倍強に増加。

一方、日本製は65%から44%に減少しています。

中国は、キーパーツの国産化や人材育成などの課題に取り組みながら、ロボット産業を強力に推進しています*3:p.4、p.8。

(目次へ戻る)

日本の市場動向

では、日本の現況はどうでしょうか。

まず、産業用ロボット生産台数は2017年、世界第1位でした*3:p.1。

しかし、販売台数に占める日本メーカーのシェアは、90年代には約9割でしたが、2017年には6割弱に低下しています。

先ほどみたように、導入台数は2012年に第1位でしたが、2017年には2位に後退しました。

中国における導入ロボットの日本製シェアも減少しています。

以上のように、日本は現在も世界をリードしているとはいえ、中国の台頭も含め、熾烈な国際競争に晒されています。

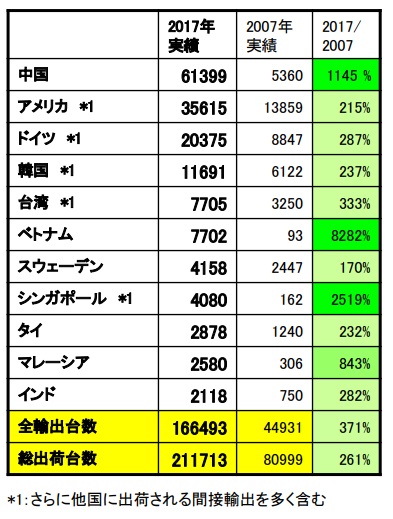

日本製の産業用ロボット出荷先と輸出先上位国

次に日本の産業用ロボットの出荷先と輸出先上位国をみます。

表3 輸出先上位国

出所:*3 経済産業省(2019)「ロボットを取り巻く環境変化と今後の施策の方向性」p.3

日本製の産業用ロボットの総出荷台数のうち8割弱が海外向けで、そのうち3割以上が中国向け、次いでアメリカ、ドイツへ輸出されています*3:p.3。

2007年から2017年までの輸出量の伸び率が高いのは、ベトナム、シンガポール、中国の順です。

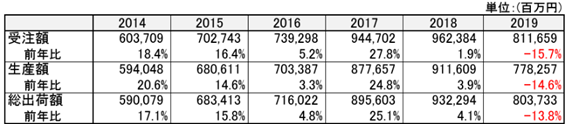

2019年実績

ここで、2019年の実績をみたいと思います*4。

ここまでは産業用ロボットに絞ったデータをみてきましたが、ここでのデータは全ロボットのうちサービスロボットを除いたもので、産業用ロボット以外も含まれています。

表4 2019年 受注・生産・出荷額の推移

表5 2019年 国内出荷額・輸出額の推移

出所(表4・表5):*4-1 日本ロボット工業会(2020)「マニピュレータ、ロボット統計 受注・生産・出荷(用途別)実績【会員+非会員】 2019年[暦年]」p.3

上の表4は受注・生産・出荷額の推移を、表5は出荷額の推移を国内と国外に分けて表しています。

表4と表5の2019年をみると、いずれの値も前年比がマイナスです。

受注は台数・金額ともに7年振り、生産と出荷は6年振りの減少でした。

国内出荷は台数・金額ともに6年振りの減少、輸出は台数が2年連続、金額は6年振りの減少です*4-2。

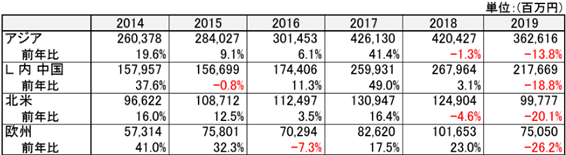

次に主要地域別輸出額の推移をみます。

表6 主要地域別 輸出額の推移

出所 :日本ロボット工業会(2020)「マニピュレータ、ロボット統計 受注・生産・出荷(用途別)実績【会員+非会員】 2019年[暦年]」p.7

いずれの地域も前年比がマイナスで、アジアと北米は2年連続で減少しています。

こうした減少傾向の原因として、現段階で公表されているのは、

「2019年は、特に輸出において、米中貿易摩擦、地政学的リスクなどを起点とする投資先送りが継続された」

ということです*4-3。

いずれにせよ、2017年を境に、全体的に減少傾向であることが見てとれます。

(目次へ戻る)

将来展望

ここでは、新たな動向を把握して、将来展望を明らかにします。

新たなプレーヤーの参入

現在、ロボット業界には新たなプレーヤーが続々と参入しています。

例えば、2005年に設立した南デンマーク大学発ベンチャーのUniversal Robotsは、人協働ロボットを開発・生産・販売しています。人とロボットが協調して作業を行う協働ロボット市場において世界シェアNo.1を占め、32,000以上の生産現場に導入されています。*3 p.5

ロボットを活用した新たなビジネス

従来、ロボット活用の主目的は、生産性向上でした。

しかし近年、ロボットを介して社会とのつながりを創出しようとする新たな取り組みが生まれつつあり、さまざまな企業で、高品質なサービスの提供やコミュニケーションを目指したロボットの活用が進んでいます。*3 p.6

また、アバターを自動運転車に同乗させるなど、自動車産業との連携も推進されています。

各国のロボット政策

では、各国はどのようなロボット政策をとっているのでしょうか。

表7 主要各国・地域のロボット政策

出所:*3 経済産業省(2019)「ロボットを取り巻く環境変化と今後の施策の方向性」p.9を基に三菱UFJ国際投信作成

この表のように、各国ともロボット産業をめぐり、さまざまな取り組みをしています。

日本は果たして、今後もロボット大国としての地位を維持できるのでしょうか。

(目次へ戻る)

日本の課題と施策

最後に、日本の課題と施策について考えます。

まず、課題を整理しましょう。

表8 ロボット産業市場における最近の環境変化

出所:*5 経済産業省(2019)「ロボットを取り巻く環境変化と今後の施策の方向性 ~ロボットによる社会変革推進計画~」を基に三菱UFJ国際投信作成

この表に示されていること以外に、中小企業や三品企業と呼ばれる、食品、化粧品、医療品産業ではロボットの導入が進んでいないことが指摘されています*6:p.51-53。

こうした状況をにらみ、どのような取り組みが必要なのでしょうか*5。

2019年7月に発表された経済産業省「ロボットによる社会変革推進計画」では、以下のような重点目標が掲げられています*5。

- 様々な課題に対応できるシステムインテグレータ(以降、「SIer」)を育成し、ロボットの社会実装を更に推進

- 産学が連携し、人材育成やロボット技術の更なる高度化を目指す

SIerの役割は、「ユーザーのニーズに応じて、ロボットや関連機器を組み合わせたベストフィットソリューションを提供」することです*3:p.7。

ロボットの納入に際しては、ロボットメーカーが直接エンドユーザーに納入せずに、間にSIerが介在するケースの方が多く、SIerは現場と経営をつなぐデジタルソリューションとして、ロボットの社会実装に欠かせません。

日本が今後も世界のロボット産業をリードしていけるかどうか、それはこうした取り組みにかかっています。

ロボット産業を取り巻く世界の動向から目が離せません。

*1 出所)NEDO国立研究開発法人新エネルギー・産業技術総合開発機構NEDO(2014)「ロボット白書2014」

*2 出所)総務省(2015)「平成27年版 情報通信白書 第2部 ICTが拓く未来社会」

*3 出所)経済産業省(2019)ロボットによる社会変革推進会議「ロボットを取り巻く環境変化と今後の施策の方向性 ~ロボットによる社会変革推進計画~」(2019年7月)

*4-1 出所)日本ロボット工業会(2020)調査・統計部会 「マニピュレータ、ロボット統計 受注・生産・出荷(用途別)実績【会員+非会員】 2019年[暦年]」(2020年6月18日リリース、同年7月13日改訂)

*4-2 出所)日本ロボット工業会(2020)調査・統計部会 「プレリリース ロボット統計 受注・生産・出荷実績 2019年 暦年【会員+非会員】について」(2020年6月18日リリース、同年7月13日 改訂)

*4-3 出所)日本ロボット工業会(2020)「ロボット統計受注・生産・出荷実績 2019年10~12月期及び年間【会員ベース】について >業況」

*5 出所)経済産業省(2019)「ロボットを取り巻く環境変化と今後の施策の方向性 ~ロボットによる社会変革推進計画~」(2019年7月)

*6 出所)経済産業省(2015)日本経済再生本部「ロボット新戦略 Japan’s Robot Strategy ―ビジョン・戦略・アクションプラン―」(2015年2月10日)