高齢化によってリタイア後の期間が長くなったことで、老後資金の確保が課題になっています。

若年層にとってはまだ先の話かもしれませんが、50代以降の方にはそれほど時間は残されていません。

50代以降の方で老後の資金の予定をたてておられない場合、老後の生活費に不安を感じるのではないでしょうか。

確かに資産形成に取り組める時間は限られますが、やり方を工夫すれば、老後資金を確保することは難しいことではありません。

今回は、50代以降でも間に合う5つの老後資金対策を紹介します。

定年後も働く

老後資金に不安がある場合は、定年後も働いて収入を得ることを検討しましょう。

厚生労働省の資料によれば、令和元年(2019年)の平均寿命は男性が81.41年(前年比+0.16年)、女性は87.45年(前年比+0.13年)で、男女ともに平均寿命は延びています。*1

もちろん個人差はありますが、「定年を迎えてもまだまだ働ける」という方は多いのではないでしょうか。

気力・体力があるうちは年齢に関係なく働いて収入を得ることで、公的年金に頼ることなく当面の生活費を確保できます。

60代以降も働く場合は、勤務先の再雇用制度を活用するほか、定年後の再就職も視野に入れておくといいでしょう。

また、定年後は無理にフルタイムで働く必要はなく、一定の収入を得るために短時間のアルバイトをする方法もあります。

仕事をして社会との接点があれば、他人と交流する機会が自然と増えるので、心身の健康維持にもつながるのではないでしょうか。

(目次へ戻る)

共働きで世帯収入を上げる

老後資金を確保するには、少しでも収入を上げることが重要です。

厚生労働省の調査によれば、世帯主の年齢階級別の平均所得金額は、50代までは上昇傾向にあるものの、60代以降は減少に転じており、多くの人は60代以降に収入が下がる傾向にあります。*2

もし配偶者が働いていない場合は、共働きで世帯収入を上げられます。

たとえば、これまで働いていなかった配偶者がパートやアルバイトで月10万円収入を得れば、世帯収入は年120万円(10万円×12ヵ月)上がります。

会社員としてフルタイムで働く世帯主の年収を100万円単位で上げるのは難しいかもしれませんが、共働きで世帯収入を上げるのはそれほど難しいことではありません。

共働きで夫婦の両方に収入があれば、夫婦のどちらかが病気などで急に働けなくなっても一定の収入を確保できるので、収入がなくなる心配を減らすことができます。

また、共働きで夫婦それぞれが厚生年金に加入すれば、将来受け取る年金を増やすことも可能です。

専業主婦(夫)世帯と共働き世帯では、生涯収入が大きく変わってきます。

世帯主の収入だけで生活していて老後資金に不安がある場合は、配偶者と話し合ったうえで共働きを検討しましょう。

(目次へ戻る)

年金の繰り下げ

年金の繰り下げとは、年金の受給開始時期を遅らせることです。

年金は本来65歳から受け取りますが、受給開始時期を遅らせると、請求時の年齢に応じて月単位で年金額が増額されます。

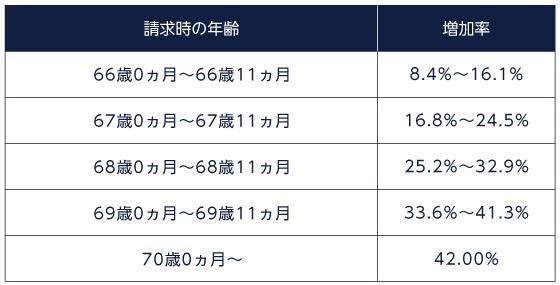

年金の繰り下げによる増加率(昭和16年4月2日以後に生まれた方)は以下の通りです。*3

年金の受給開始を70歳まで遅らせると、年金額は42%増え、その増加率は一生変わりません。

たとえば、70歳までは労働収入のみで生活し、70歳まで年金を繰り下げれば、増額された年金を一生受け取れます。

厚生年金と基礎年金(国民年金)の繰り下げは、それぞれ手続きを行います。

年下の配偶者がいて「加給年金」を受け取れる場合は、厚生年金は繰り下げしないほうが有利かもしれません。

加給年金とは「厚生年金の被保険者期間が20年以上」などの要件を満たす場合に、その方に生計を維持されている配偶者が65歳になるまで年金が加算される制度です。

年間約39万円支給されますが、厚生年金を受給していないと加給年金は受け取れないので注意が必要です。*4

加給年金を受け取れる場合は基礎年金のみを繰り下げ、厚生年金は65歳から受け取るといいでしょう。

ただし、繰り下げによって年金額が増えると、税金(所得税・住民税)や社会保険料(介護保険料)の負担が増える可能性があります。

年金額によっては、繰り下げによる増加率と同じように手取り額も増えるとは限らないので注意が必要です。

(目次へ戻る)

固定費の見直し

老後の資金を確保するには、生活費を見直して支出を減らすことも必要です。

中でも固定費は節約できる金額が大きく、一度見直すと節約効果が長く続きます。

50代以降に見直しておきたい主な固定費は以下3つです。

- 住宅ローン

- 保険

- 車両費

住宅ローンがまだ残っている場合は、収入が減少する60歳までに完済を目指しましょう。残債や適用金利によっては借り換えると金利が下がり、毎月の返済額や総返済額を減らせる場合もあります。

子育てが一段落して夫婦2人の生活になれば、必要な保険の保障額は今までより少なく済みます。

また、医療費が高額になっても、高額療養費制度を利用すれば自己負担額は一定額に抑えられます。

保険を見直して不要な保険を解約すれば、保険料の負担が減って貯蓄や投資に回せる金額が増えるでしょう。

都市部に住んでいる場合は、思い切って車を手放すのも選択肢のひとつです。

車は本体価格が高額で、駐車場代やガソリン代、車検代などの維持費もかかります。

自家用車を保有するより、必要なときにレンタカーやカーシェアリングを利用して車両費を節約できる可能性があります。

(目次へ戻る)

資産運用を始める

50代で老後の資金がない場合は、今からでも資産運用を始めることを検討しましょう。

日本は低金利が続いており、預貯金だけでお金を増やすのは難しい状況です。

「資産運用は難しい」と感じるかもしれませんが、投資信託なら運用をプロに任せることができ、少額から国内外の資産に分散投資できます。

国も「確定拠出年金」「つみたてNISA」といった制度を創設し、投資信託を活用した個人の資産形成を支援しています。

50代以降の資産運用は、確定拠出年金を優先して活用するといいでしょう。

確定拠出年金とは、掛金を自分で運用する年金制度で、勤務先で加入する「企業型」と個人で加入する「個人型(iDeCo)」の2種類があります。

投資信託の運用益には通常約20%の税金がかかりますが、確定拠出年金なら非課税で運用できます。

また、企業型で掛金を自己負担で上乗せする「マッチング拠出」とiDeCoの掛金は全額所得控除となり、所得税と住民税の節税になります。

確定拠出年金の加入可能年齢は、2022年に企業型は「65歳未満→70歳未満」、個人型は「60歳未満→65歳未満」にそれぞれ拡大される予定です。

また、受給開始時期も現在の「60歳~70歳」から「60歳~75歳」に拡大されます。*5

平均寿命が延びており、50代以降に資産運用を始めても長期間運用できるので、今から始めても決して遅くはありません。

ただし、資産運用は元本割れリスクがあるので、リスクを取りすぎないように注意しましょう。

(目次へ戻る)

まとめ

50代以降で老後の資金が十分に確保できていなくても、やり方を工夫すれば、今からでも老後資金を準備することは可能です。

老後資金の準備はとにかく早く始めることが重要なので、取り組めそうなものがあれば早速始めてみましょう。

*1 出所)厚生労働省 令和元年簡易生命表の概況(主な年齢の平均余命)

*2 出所)厚生労働省 平成30年国民生活基礎調査(世帯数と世帯人員の状況P10)

*3 出所)日本年金機構 老齢基礎年金の繰下げ受給

*4 出所)日本年金機構 加給年金額と振替加算

*5 出所)厚生労働省 年金制度改正法(令和2年法律第40号)が成立しました

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員