将来的に余裕を持った生活をするためには、長期的な視点で資産運用を行うことが重要です。

しかし、一言で資産運用と言ってもさまざまな種類があり、選んだものによっては期待した結果を得られないこともあります。

自分に適した資産運用を行うためには、それぞれの特徴を正しく把握したうえで、自分の目的に合致したものを選ぶ必要があるでしょう。

そのため今回は、主要な資産運用についてそれぞれの仕組みや特徴を理解し、リスクとリターンの比較を行っていきます。

主要な5種類の資産運用

長期的な視点で行う資産運用の主要な方法として、ここでは以下の5種類を取り上げます。

- 預金

- 保険

- 債券

- 株式

- 投資信託

それでは、それぞれの仕組みと特徴について見ていきましょう。

預金

預金は、金融機関に預けたお金から利息を受け取ります。

2020年現在の預金金利は非常に低いのですが、金融機関が破綻しなければ元本割れすることがなく安全なのが特徴です。

また、仮に金融機関が破綻したとしても、預金保険制度によって1金融機関あたり1,000万円までは保護されます。

預金にはいつでも引き出すことのできる普通預金以外に、一定期間は引き出すことのできない定期預金があります。

定期預金は資金が拘束されるかわりに、普通預金よりも金利が上乗せされます。

例えば、三菱UFJ銀行の普通預金の利率は0.001%なのに対し、定期預金の利率は0.002%です。(2020年7月20日時点)

保険

保険の基本的な役割は万が一のときの保障ですが、同時に将来に向けて資金を蓄えることもできる貯蓄型保険というものがあります。

貯蓄型保険は、万が一のときだけでなく保険期間の終了時には満期保険金を、中途解約時には解約返戻金を受け取ることができます。

上手に貯蓄型保険を使えば、預金よりも効率良く資産を増やすことも可能です。

ただし、様々な保険商品があるので、保険を選ぶ際にはその条件を正確に理解しておくことが非常に大切です。

一般的に注意したいのは、早いタイミングで中途解約をすると、支払った保険料よりも受け取る解約返戻金が大きく下回ってしまうことがある点です。

そのため、いったん契約すると、長期間にわたって現金化しにくくなるところがあります。

また、保険は、支払われた保険料を保険会社が運用して資産の拡大を図りながら、契約者に保険金を支払う仕組みです。

契約者が受け取る金額という観点から見ると、保険会社の運用結果に関わらず受取金額が決まっている定額保険と、運用結果によって受取金額が変動する変額保険に分けられます。

定額保険は基本的に受取金額が決まっていて、中途解約さえしなければ想定外の損失が発生することはありません。

一方で、変額保険は受取金額が保険会社の運用結果に左右されるため、解約返戻金と満期保険金に最低保証がなく、より投資性が高くなるという特徴があります。

債券

債券投資は、国や地方公共団体、会社等が借り入れによる資金調達のために発行する債券を購入して、利息を受け取る資産運用方法です。債券を購入して満期まで保有すると、あらかじめ設定された利払い日に利息を受け取ることができ、償還期限が来ると購入元本が返ってきます。

債券の発行元によって、債券には国や地方公共団体が発行する公共債(国債、地方債等)と、民間の事業会社が発行する民間債(社債等)があります。

利率は発行元の発行時の信用力によって決められ、返済されないリスクが大きいものほど利率が高くなる傾向があります。

そのため、国が発行する国債の利率は低いですが、事業会社が発行する社債には利率が高いものもあります。

債券について注意しておきたいのは、発行元の破綻によって購入元本が返ってこなくなる可能性がある点です。

利率が高い社債はそれだけ破綻リスクも高いということなので、発行元の信用力を意識して購入する債券を検討する必要があります。

株式

株式投資は、株式会社が発行する株式を取得して株主となり、株価の上昇や配当金の受け取りによって利益を狙う運用方法です。

個人が株式投資を行う場合、通常は証券会社に口座を開設して、市場を通じて上場会社の株式を売買することになります。

株式を購入するというのは、簡単に言うと株式会社の一部を所有することです。

将来有望な会社の株式を長期保有すれば、事業の成長とともに株価が大きく上昇することも期待できます。

また、事業成績が安定している会社の株式を保有すれば、配当金を安定して受け取ることも可能です。

注意したいのは、株価は証券市場で決まり、銘柄や相場状況、市場参加者の思惑等によって大きく変動することがあるという点です。

選んだ銘柄や売買するタイミングによっては大きな損失が出ることもあり、失敗しないためには深い知識と経験が必要となります。

これまでに紹介した他の資産運用の方法と比べて、株式投資は大きなリターンを得られる可能性があります。

しかし、それと引き換えに相応のリスクも負うことになるという点は、強く意識しておく必要があるでしょう。

投資信託

投資信託は、運用会社に属する資産運用のプロが運用するファンドに資金を預けて運用を任せる資産運用方法です。

運用結果によって投資信託の基準価額が変動し、基準価額が上昇すれば利益が生まれることになります。

また、ファンドによっては、分配金を受け取ることができるものもあります。

ファンドが投資を行う対象地域は国内や先進国、新興国とさまざまで、投資の対象資産についても株式、債券、不動産、コモディティ等さまざまです。

自分に合った運用方針のファンドを選ぶことで、自分が行いたい投資を少額で実現することができます。投資信託を購入後は、資産運用のプロに運用を任せられるというところも大きな特徴です。

一方で、投資信託は、負担する費用として、商品を保有中にかかる信託報酬や購入時にかかる販売手数料、解約時にかかる信託財産留保額等、の費用が発生する場合があります。

なお信託報酬を例にあげると、投資信託には日経平均株価やTOPIX等の指数に連動するインデックス型と、市場平均を上回る運用結果を目指すアクティブ型がありますが、アクティブ型のほうが信託報酬は高くなる傾向にあります。

発生する費用については、よく調べてから購入を検討しましょう。

投資信託は、資産運用のプロが運用を行っているという安心感があります。

しかし、運用結果はファンドの運用方針による側面が大きく、相場環境によっては損失が発生することもあり得ます。

そういった面も含めて、投資信託を選ぶ際は目論見書にしっかり目を通して、運用方針とリスク・費用について正しく理解しておくことが重要です。

(目次へ戻る)

利用したい非課税制度

通常、資産運用によって得た利益は課税されるため、税金の支払いで利益は目減りしてしまいます。

しかし、以下のような非課税制度を利用すれば、より多くの資産を将来に残すことが可能になります。

- NISA

- iDeCo

長期的な資産運用においてとくに利用したいこれらの制度について、それぞれ紹介していきます。

NISA

NISAとは、毎年一定金額の枠内において行った投資から得た利益が非課税となる制度です。

NISAには一般NISAとつみたてNISAとジュニアNISA*があり、以下のような点で条件が異なります。(*ここでは、ジュニアNISAの説明は省きます。)

なお、この2つを併用することはできず、どちらを利用するか選ばなければなりません。

出所)三菱UFJ国際投信が作成

(※)2024年から2028年は新制度に変更されるため、条件について上記と異なる部分があります。

それぞれの特徴を比較すると、一般NISAのほうが投資可能な金額が大きく、つみたてNISAのほうが利用できる期間が長いということです。

また、つみたてNISAの投資対象は、長期の積立・分散投資に適した投資信託に限定されているのも特徴で、より幅広い人の利用を想定して制度が作られていると言えるでしょう。

iDeCo

iDeCoは、個人で運用する私的年金の制度です。

毎月掛金を拠出しながら年金資産の運用を自分自身で行い、60歳以降に年金として受け取ることができます。

運用によって得た利益が非課税となるのをはじめ、税金面でさまざまなメリットがあるのが特徴です。

iDeCoにおける運用先は、定期預金等の元本確保型の商品と元本割れのリスクを伴う投資信託の2つに大きく分けられます。

投資信託にはさまざまな商品が用意されているので、自分の運用目的に合わせてポートフォリオを組むことができます。

iDeCoを利用するうえで注意したいのは、基本的に60歳までは拠出した資金が拘束され、現金化することができない点です。

将来に向けて蓄える意識を持つのは良いことですが、あくまで生活の負担にならない範囲内で拠出金額を設定するようにしましょう。

(目次へ戻る)

リスクとリターンの比較

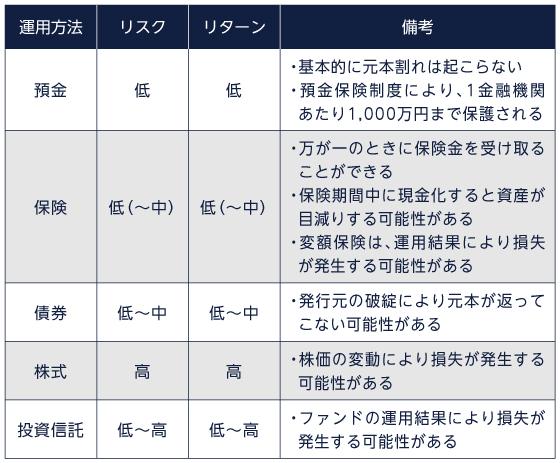

資産運用の主要な方法について紹介してきましたが、それぞれをリスクとリターンの観点から比較していきましょう。

以下の表は、それぞれのリスクとリターンをまとめたものです。

出所)三菱UFJ国際投信が作成。

もっとも押さえておきたい特徴は、高いリターンが得られる可能性がある運用方法はリスクも大きく、リスクを抑えると期待されるリターンが小さくなるという点です。

資産運用において、基本的にリスクとリターンは正比例する性質があります。

そのうえで、もっともリスクが低いのは預金です。

基本的に元本割れが起こることはなく、1,000万円までは預金保険制度によって保護されます。

債券も基本的にはリスクが低く抑えられますが、発行元によってはリスクが高くなることもあります。

その他、貯蓄型保険は中途解約をしなければ基本的にリスクは低いと言えます。

しかし、早いタイミングで中途解約をすると損失が発生する点と、変額保険については保険会社の運用結果によっては損失が発生することもあり、定額保険に比べるとリスクが高くなる点に注意が必要です。

もっともリスクが高いのは、株式投資です。

投資判断によって運用結果に大きく差が出るため、難易度が高いと言えます。

投資信託は商品によってリスク・リターンの幅が非常に大きい事が特徴です。

資産運用のプロが運用するという意味では安心感がありますが、ファンドの運用方針に依存する側面が大きいので、内容をしっかり確認するようにしましょう。

(目次へ戻る)

資産運用の目的を明確に

資産運用方法を選択する際に大事なのは、自分がどういう目的で資産運用を行うのかという点を明確にしておくことです。

「どれくらいの資金を投入する予定なのか」

「何十年後に資産をいくらまで増やしたいのか」

「リスクはどの程度まで許容できるのか」

といった条件が決まっていれば、選択できる資産運用が自ずと見えてくるはずです。

資産運用にはこれがもっとも良いという絶対的な答えがあるわけではなく、目的によってその答えが変わります。

自分の資産運用の目的を見つめ直したうえで、それぞれの資産運用のリスクとリターンを踏まえて、自分に合った答えを導き出していただければと思います。

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員