40代の独身女性が年々増えています*1、2。

独りで生きていくことはもはや珍しいライフプランではない時代ですが、将来のことを考えての資産形成を考えると、やはり生き方に合わせていく必要があるでしょう。

そこで今回は、将来に不安を抱える独身女性が目指していきたい資産形成方法のヒントをお伝えしていきます。

将来の不安を可視化してみる

自分が人生をどう歩んでいくかは誰にとっても予測しにくいものです。

理想はあってもそのとおりにいかないこともあり、思い描いたとおりに人生が展開していくというのはほぼ不可能なことかもしれません。

多くの人にとって、「将来が見えない」ということは、将来に対する漠然とした不安となってしまうものです。

そこで、漠然と感じている不安をまずは、可視化してみることを考えてみましょう。

例えば独身女性の場合は次のようなことに対して不安を感じているかもしれません。

- 結婚するか、しないか

- 子供を持つか、持たないか

- 働き続けるか、辞めるか

- このまま1人で老後人生を歩むのか……など。

不安の内容を書き出し、整理してみると、どのような対策が取れるかを考えることができます。

不安の内容によってはお金で解決できるものとできないものがあります。

お金で解決できる不安なら、いまから資産形成に取り組んでいけば、それらの不安を薄めることができると言えるでしょう。

(目次へ戻る)

自分の理想を整理する

人生の折々に訪れるライフイベントごとにまとまった資金が必要なことは誰しも理解しています。

どんなライフプランと悩みが考えられるでしょうか。

一例として、以下のようなものがあげられそうです。

結婚は縁があれば否定するものではない。

しかしこのまま独身かもしれないし、マンションを買っておいたほうが老後は安心かな。

でももし結婚したらどうしよう?

・出産と育児

子どもはできないかもしれないけれど、もし子どもができたらどうしよう。

出産・教育費用がかかるようになれば老後資金が足りなくなるのでは?

資産形成では、ゴール(目的・金額)に合わせて毎月の貯蓄額や金融商品を決めていくのが一般的です。

しかし、ゴール(目的・金額)を定めきれなければ資産形成もどうしていいかわからず、漠然と不安に感じてしまうものかもしれません。

そこで、おすすめなのが自分の望む理想も整理してみることです。

漠然とでも構わないので、「できないかも」と感じているものがあれば、「できてもOK」と思えるかどうか考えてみましょう。

「できてもOK」と思えるのなら、それに対して貯蓄や投資で資金準備していけばいいのです。

例えば、前例の2つのケースなら、本当の理想は次のようなものかもしれません。

結婚は縁があれば否定するものではない。

しかしこのまま独身かもしれないし、マンションを買っておいたほうが老後は安心かな。

でももし結婚したらどうしよう?

→老後には賃貸住居に住むより、持ち家(マンション)に住んでいたいな。

・出産と育児

子どもはできないかもしれないけれど、もし子どもができたらどうしよう。

出産・教育費用がかかるようになれば老後資金が足りなくなるのでは?

→子どもができれば嬉しいだろうな。

このように考えていくと、理想が現実となっても大丈夫なように貯蓄に励むことはできるでしょう。

このときに大切なのは、「老後は誰にも訪れる」ことを忘れないことです。

結婚するとしても、独身のままでも老後は同じようにやってきます。

目の前の不安と理想だけを考えるのではなく、老後資金の準備を意識しつつ、理想が現実となったときにお金を使えるように、資産を積み上げていくようにしていきましょう。

(目次へ戻る)

ライフプランで必要なお金を知る

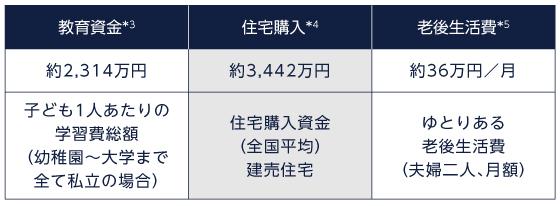

お金の対策ができるよう、人生の3大資金ニーズといわれるライフイベントが訪れたときにかかる費用についても確認しておきましょう。

これらのライフイベントにかかる費用の目安は次の表のとおりです。

表中の金額は、あくまで目安で実際のお金のかかり方は人それぞれに異なります。

例えば、住宅購入資金は物件や地域によって金額幅が大きいものです。

老後生活費は、65歳以上の単身世帯なら1ヵ月当たり約15万円です*6。

これらを参考にしながら、自分の理想に応じて調整し、全部でいくら必要か計算してみましょう。

(目次へ戻る)

「○○資金」にこだわらず、上手に資産形成をしていくには

一般的に資産形成をしていく際には「○○資金」と目的を定め、その目的に適した金融商品を活用しながら積み立てていくのが効率的な方法です。

例えば、老後資金の準備に適した方法としてiDeCo(個人型確定拠出年金)や民間生命保険会社の個人年金保険などが代表的です。

教育資金の準備なら学資保険の利用も代表的な方法のひとつです。

しかし、理想はあってもまだ将来の方向性が確定していないのであれば、「○○資金」というこだわりを捨て、マルチに使える資産を形成していく方法を考えてみてはいかがでしょうか。

自分の理想に合わせてこれから準備したい金額がわかったら、その金額を目標に資産を積み上げていく方法です。

iDeCoや定期預金、投資信託や株式などさまざまな金融商品や制度を活用し、資産のポートフォリオを広げておけば、どんな未来が訪れても対応させやすくなります。

すでにまとまった貯金があれば、それも上手に活用し、これからの積み立てと合わせて資産形成していきましょう。

一例を紹介しましょう。

老後資金準備のためにiDeCoに加入。

例えば毎月2万円拠出し、60歳までの20年間、年利3%で運用できれば60歳時には約657万円の老後資金を確保できます*7。

現在の貯金のうち一定額を定期預金に残し、一部は投資商品を購入して運用。

毎月、iDeCo以外に、定期預金と投資信託で積み立てしていきます。

(資産活用例)

流動性が高い定期預金で資金を確保しておくことで、いつ結婚が決まっても対応しやすくなります。

結婚が訪れなくても緊急予備資金や住宅頭金などにも利用できます。

また、もし子どもができても投資信託の一部を売却するなどで教育資金に利用できます。

高齢で出産した場合には、子どもに対して多額のお金をかける傾向がありますから、運用で資産を増やしておくのが望ましいでしょう。

子どもができなくても住宅頭金や老後資金として利用できます。

気をつけておきたいのは、ポートフォリオのバランスです。

各金融商品には、流動性や収益性といった異なる特徴があります。

40代から定年までに準備するべき資産額が多額、かつ運用期間が短めのケースも考えられますから、収益性が高めの投資商品の割合を多めにしておくことが望ましいでしょう。

一方で、いつ理想が現実になってもすぐに対応できるようにするためには、流動性の高い預貯金などで一定額を確保しておくことも必要です。

なお、収益性を求めつつも、現金化が必要になる場合を考えると、投資商品のなかでも価格変動リスクが小さめの投資信託を選ぶ方が適していると言えそうです。

40代独身女性の資産形成では、投資信託の活用が上手な資産形成のカギとなり、見えない不安への対応策となってくれるかもしれません。

さまざまな資金としてマルチに活用できる資産を増やしていきながら、見えない不安を少しずつ小さくしていきましょう。

*1 出所)総務省「平成27年 国勢調査 人口等基本集計結果」

*2 出所)総務省「平成22年 国勢調査 人口等基本集計結果」

*3 出所)文部科学省「平成28年度子供の学習費調査」、日本学生支援機構「平成28年度学生生活調査」

*4 出所)住宅金融支援機構「2018年度フラット35利用者調査」

*5 出所)生命保険文化センター「令和元年度生活保障に関する調査」

*6 出所)総務省「家計調査/家計収支編/単身世帯/2018年/1世帯当たり1か月間の収入と支出」

*7 出所)金融庁「資産運用シミュレーション」

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員