「人生100年時代」と言われます。

とはいえ、いつまで働き続けられるかわかりませんし、人生にはお金のかかる大きなイベントがたくさんあります。

しかし今は「お金はただ持っているだけでは増えない」時代です。

手元にあるお金を「増やす」方法の一つが、資産運用です。代表的なものとその特徴をここで紹介します。

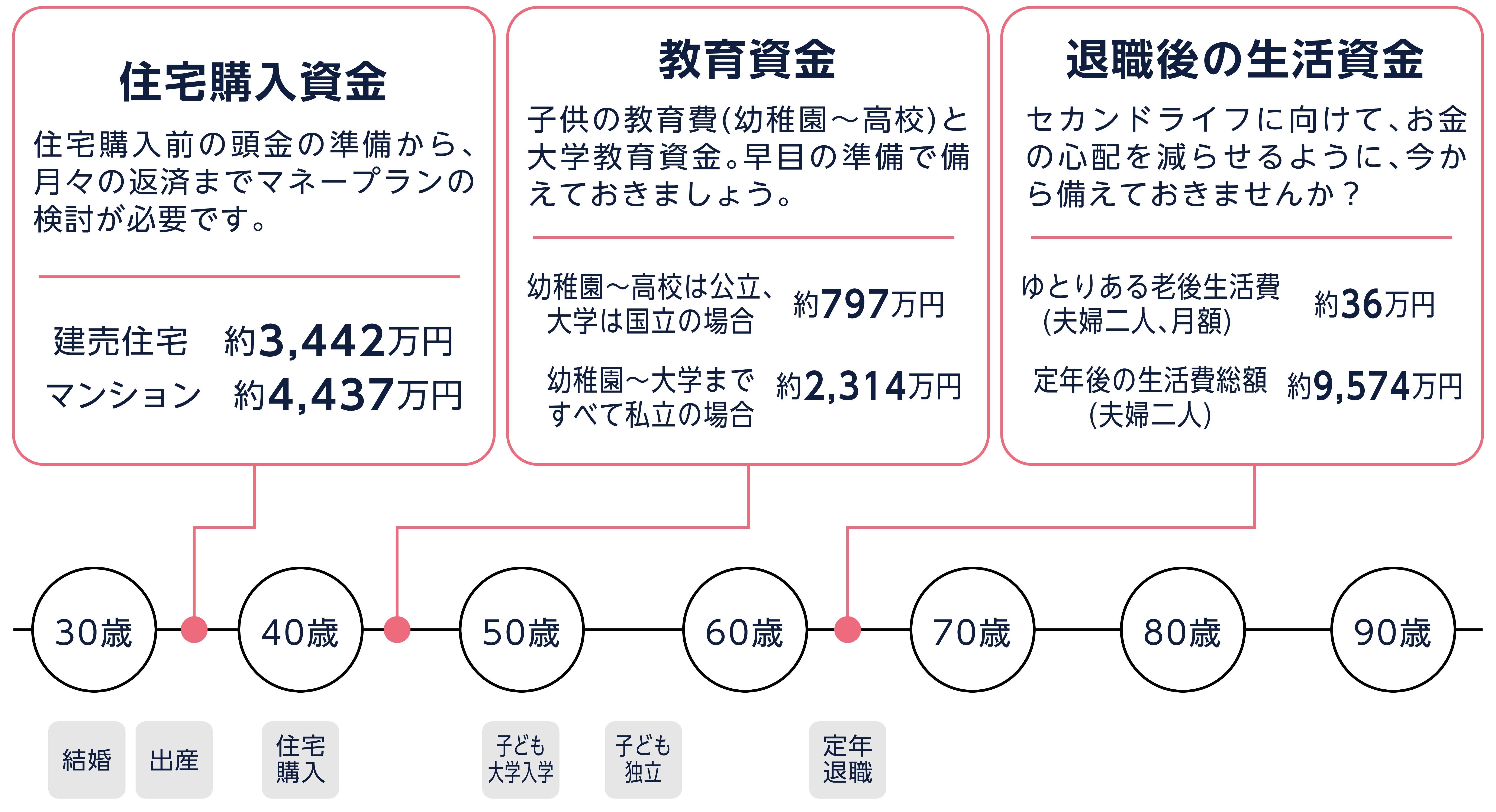

ライフイベントとお金の関係

「人生100年時代」と言われますが、その中にはいくつものライフイベントがあり、それぞれに選択肢があります。

住宅を購入するのかしないのか、戸建てかマンションか、郊外に住むのか都心に住むのか、共働きはするのかしないのか、子供は私立に進学させるのか公立に進学させるのか…

人生の3大資金と呼ばれるものがあり、それぞれにかかる費用はこのようなものです。

出所)【住宅購入資金】住宅金融支援機構「2018年度フラット35利用者調査」、【教育資金】文部科学省「平成28年度子供の学習費調査」、日本学生支援機構「平成28年度学生生活調査」、【退職後の生活資金】生命保険文化センター「令和元年度生活保障に関する調査」、厚生労働省「平成30年簡易生命表」を基に三菱UFJ国際投信作成

※ 定年後の生活費総額(夫婦二人)は、65歳の時の平均余命(男性:19.70年、女性:24.50年)にて算出。妻一人期間(4.8年)はゆとりある老後生活費÷2で計算しています。

他にも結婚資金、出産資金、住宅リフォームの資金、とお金のかかるライフイベントが存在します。

そして、お金を可能な限り増やす必要性は他にもあります。

高齢化社会が進む中で、社会保障費や1人あたりの税負担は重くなっていくと考えられます。

また、インフレへの備えも必要になるでしょう。日本の食料自給率は37%、エネルギー自給率は10%で、生活必需品の多くを海外からの輸入に頼っています。そのため、物価は海外の影響を受けやすく、輸入品の値上がりがインフレを招くことも考えられます。

(目次へ戻る)

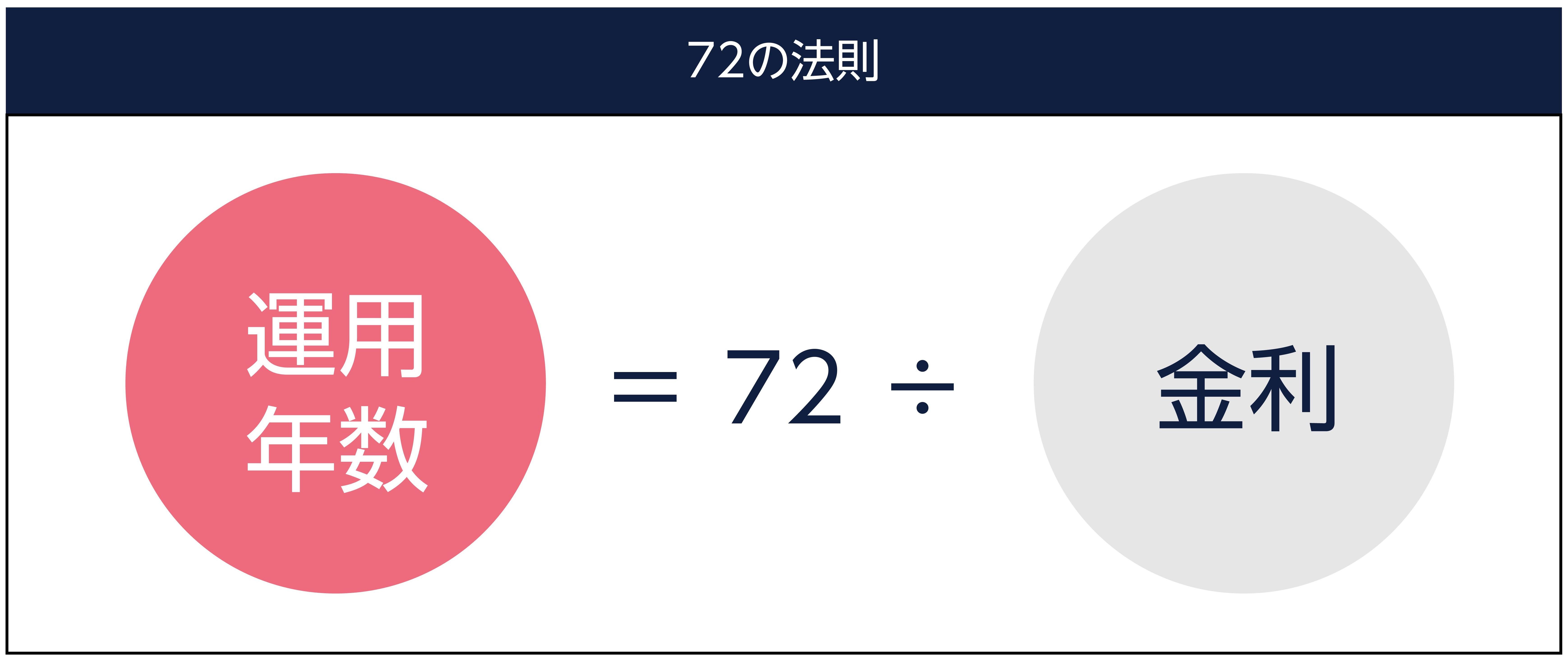

資産を倍にする「72の法則」

そこで、資産の増えかたを計算する方法のひとつに「72の法則」というのがあります。資産を2倍にするのにかかる年数がわかります。

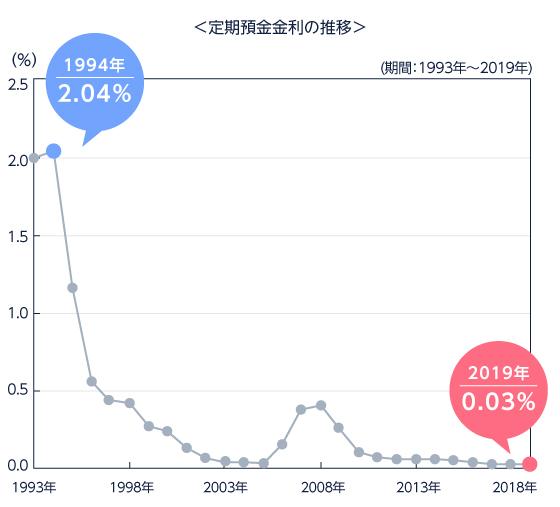

銀行に預けて利息を受け取るのも資産運用のひとつですが、今はこの方法ではお金はあまり増えません。

1994年の定期預金金利は2.04%でしたので、資産を倍にするのに必要な時間は

72÷2.04= 35.3年、約35年でした。

しかし、ここのところ預金金利は0.03%ほどにまで下がっています。

出所)日本銀行のデータを基に三菱UFJ国際投信作成

ここに「72の法則」を当てはめると

72÷0.03= 約2400年

という計算です。銀行に預けているだけでは、資産を倍にするのに2400年もかかってしまいます。現実的な数字ではありません。

(目次へ戻る)

お金を増やすための「資産運用」とは

このような状況のなかで、やはりお金は「なるべく増やした方が良い」のは事実です。

そのために資産運用という方法があります。

お金は「ただ持っているだけでは増えない」時代ですから、それを定期預金よりも利回りの高い金融商品を購入することで増やしていく、という考え方です。

しかし金融商品には様々な種類や特徴があり、いつでも換金できるものと、途中で売却するとタイミングによっては値下がりする可能性のものがあります。

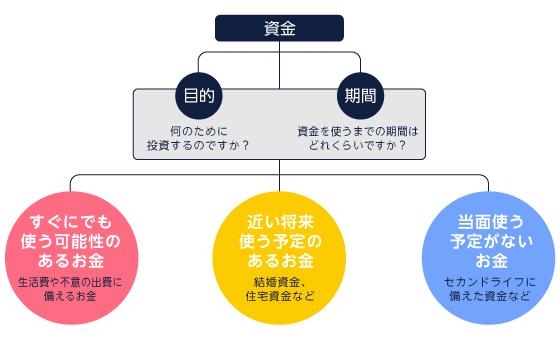

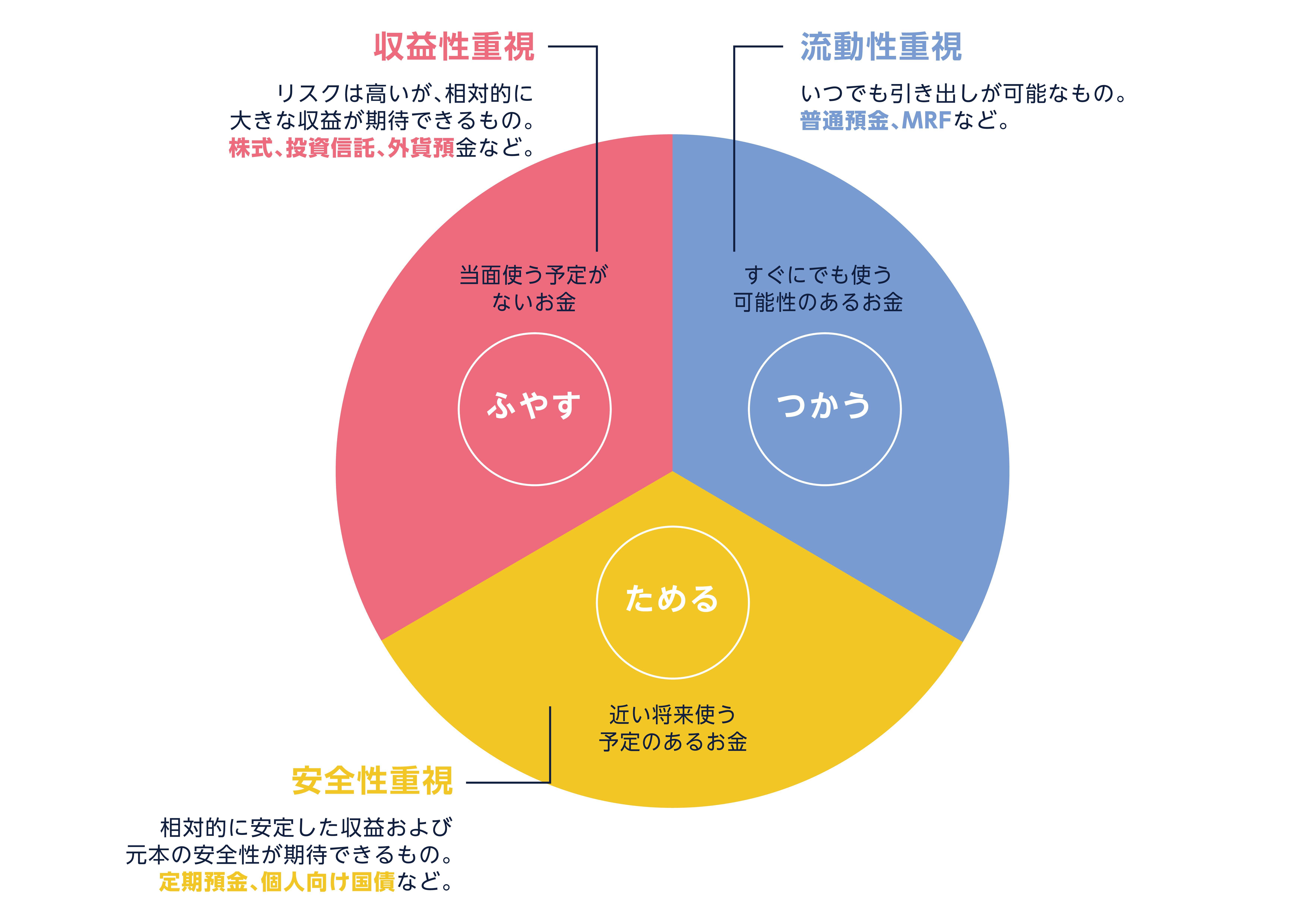

そこで、今あるお金を大まかに分けておきましょう。

生活費や不要の出費に備えるお金は、すぐに引き出して使える状態にしておかなければなりません。そのため、普通預金などで置いておくのが良いでしょう。

また、今すぐ使う予定はないが、この先に控えている結婚資金や住宅購入などの大きなライフイベントのために「ためる」お金です。

もう一つは老後のために時間をかけて「ふやす」お金です。

この3つの目的に応じた特徴を持つ金融商品をそれぞれ別の資産の形で運用していくのが基本です。

※上記はイメージであり特定の資産構成を推奨するものではありません。

そして、それぞれの目的に応じて「流動性重視」の資産、「安全性重視」「収益性重視」の資産に振り分けます。

これらの資産には、増え方とリスクに違いがあります。それぞれ代表的なものを見ていきましょう。

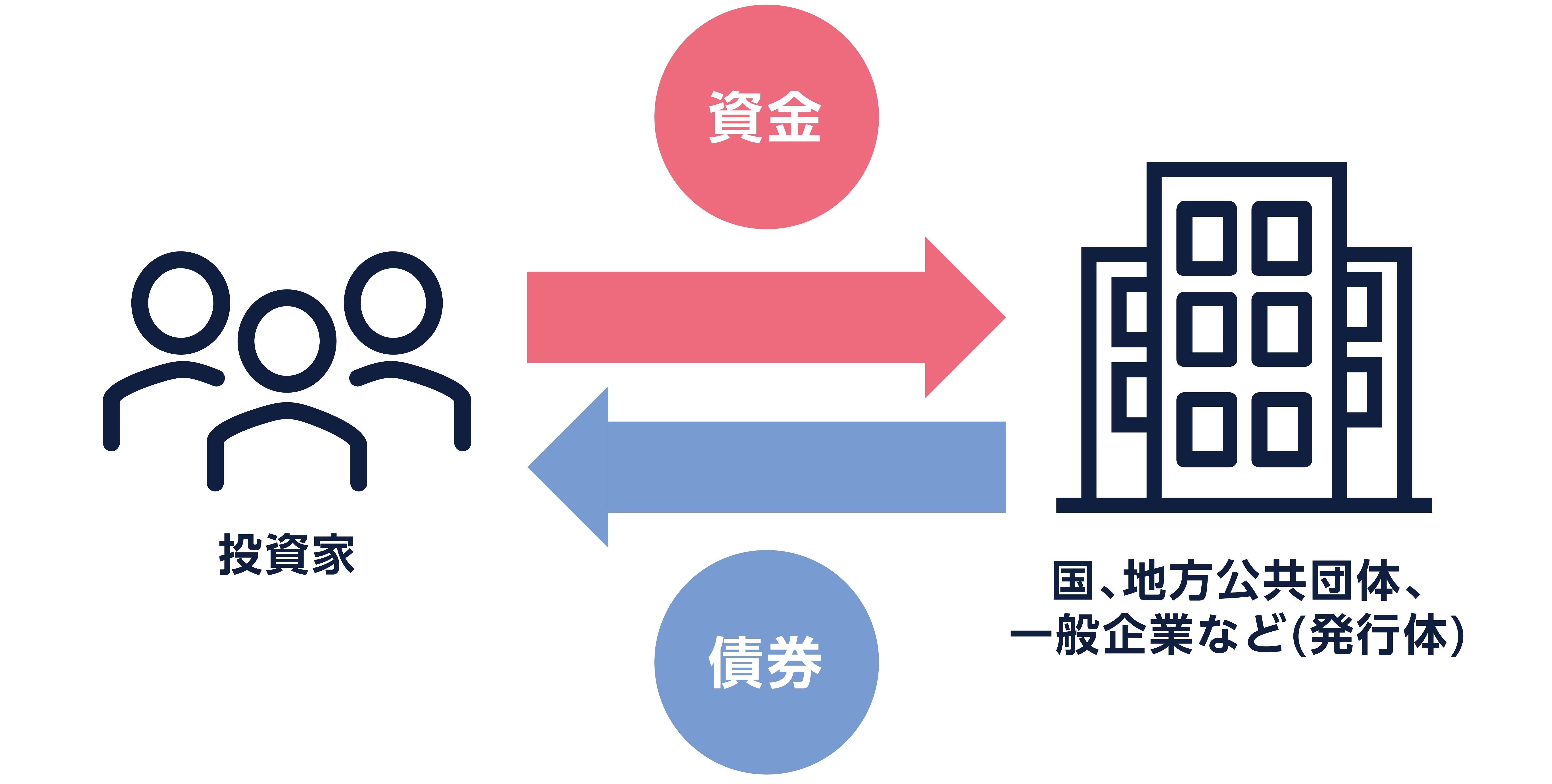

1)債券

債券とは、国や地方公共団体、企業などが資金を借り入れるために発行する、資金の返済日や利子の条件を明確にした借用証書のようなものです。

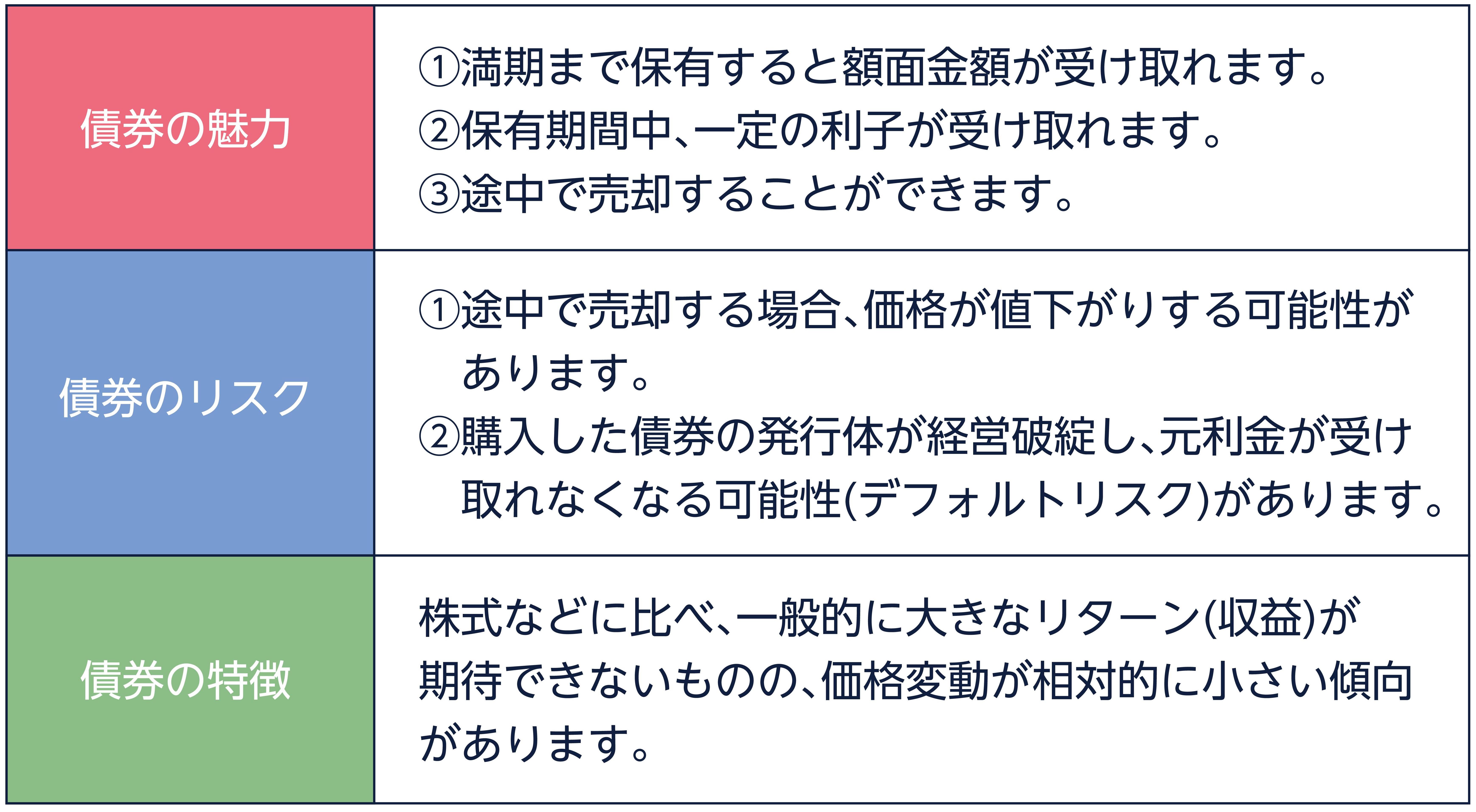

そして、このような特徴があります。

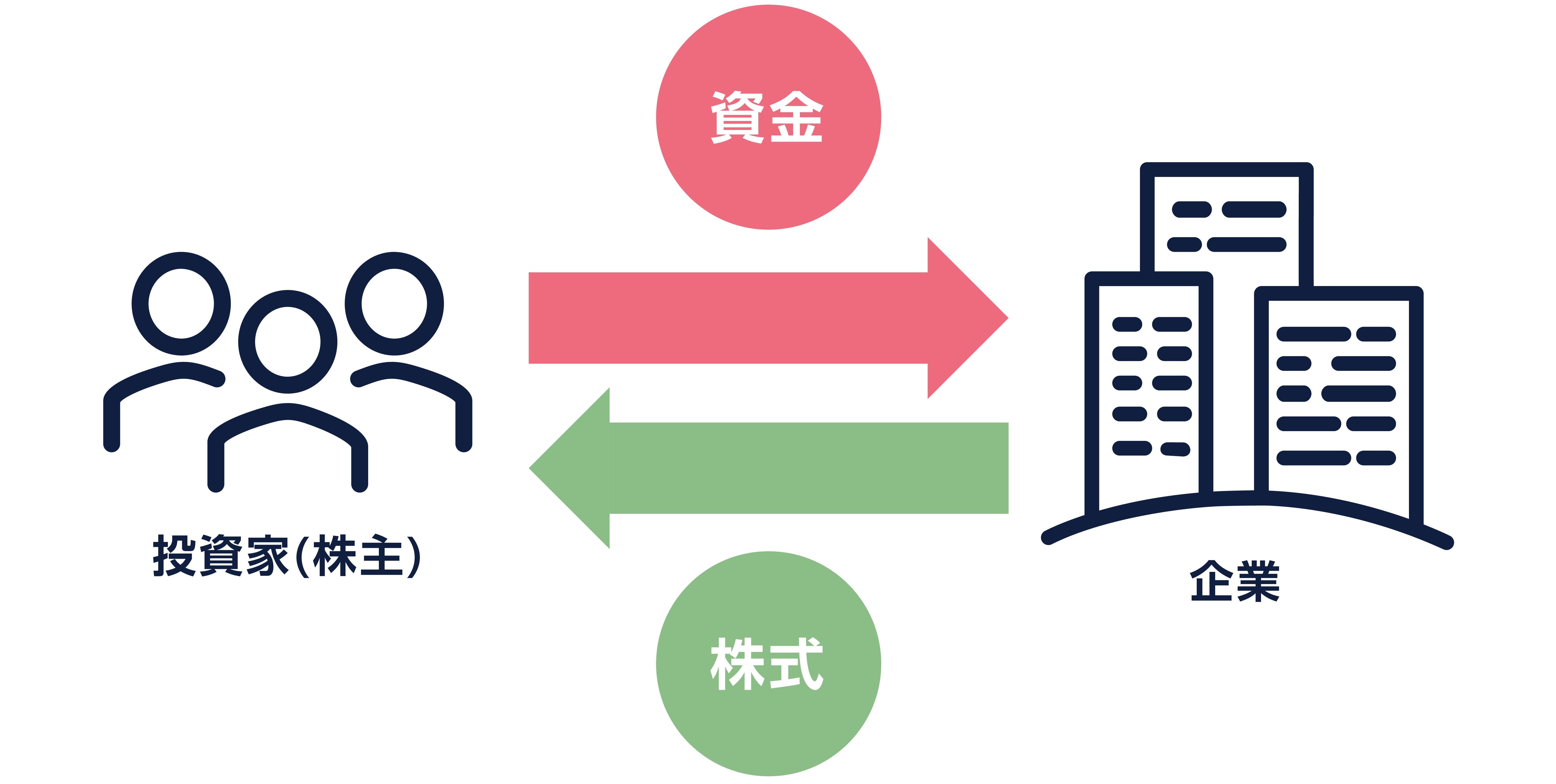

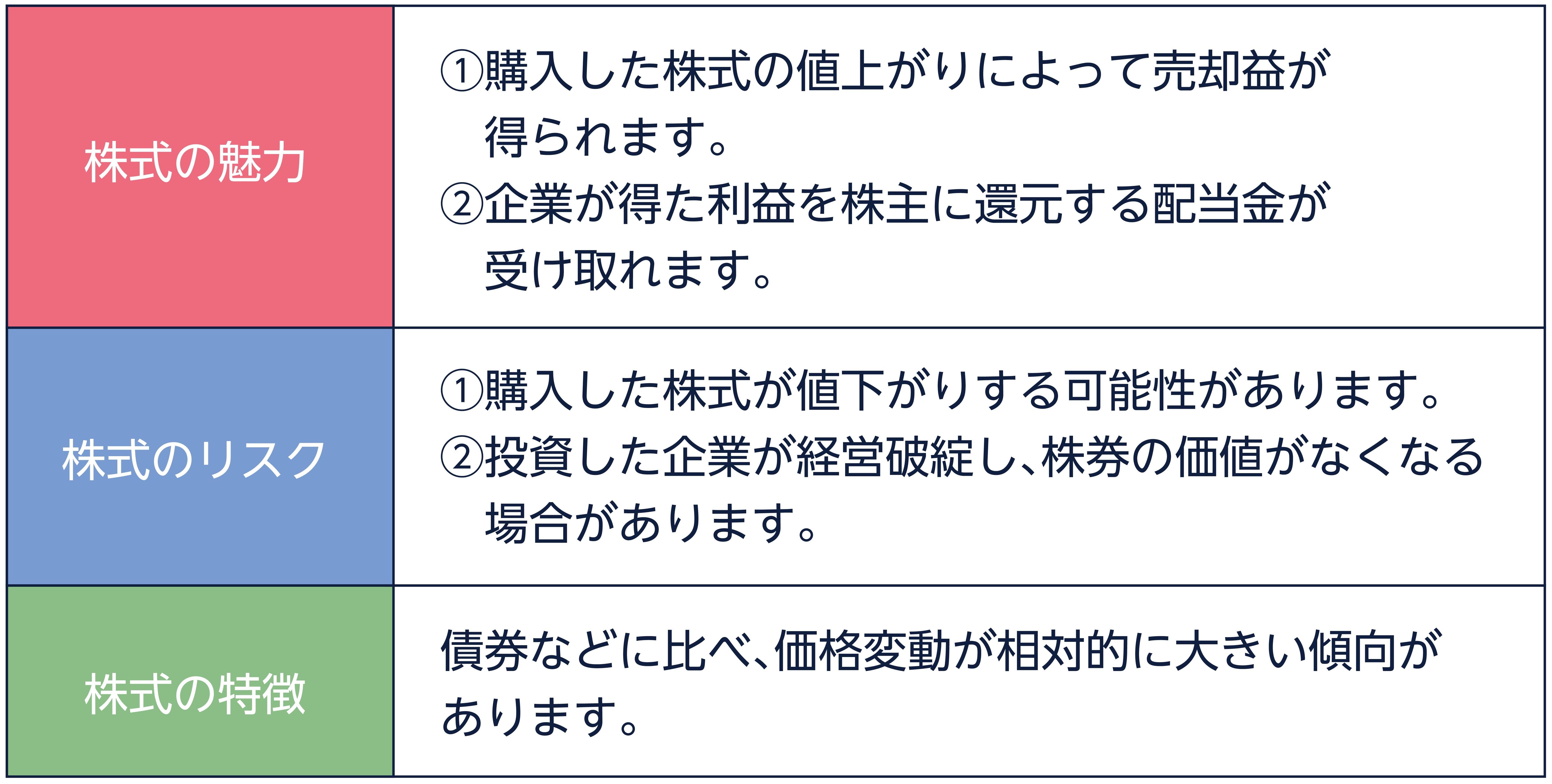

2)株式

企業が事業を行うためには、多くの資金が必要ですが、株式とは、企業が事業資金を集めるために発行する出資証券のことです。

そして、このような特徴があります。

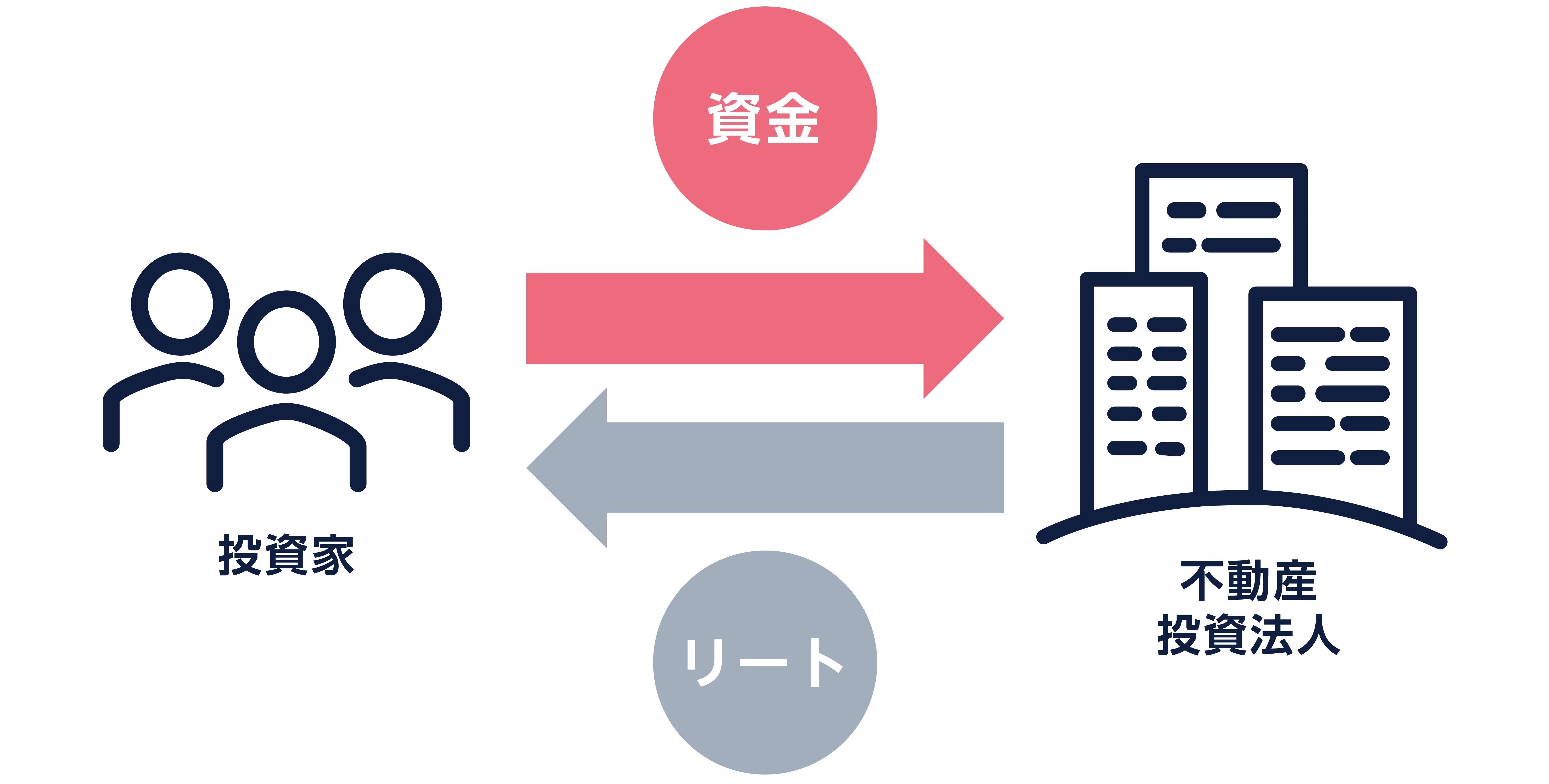

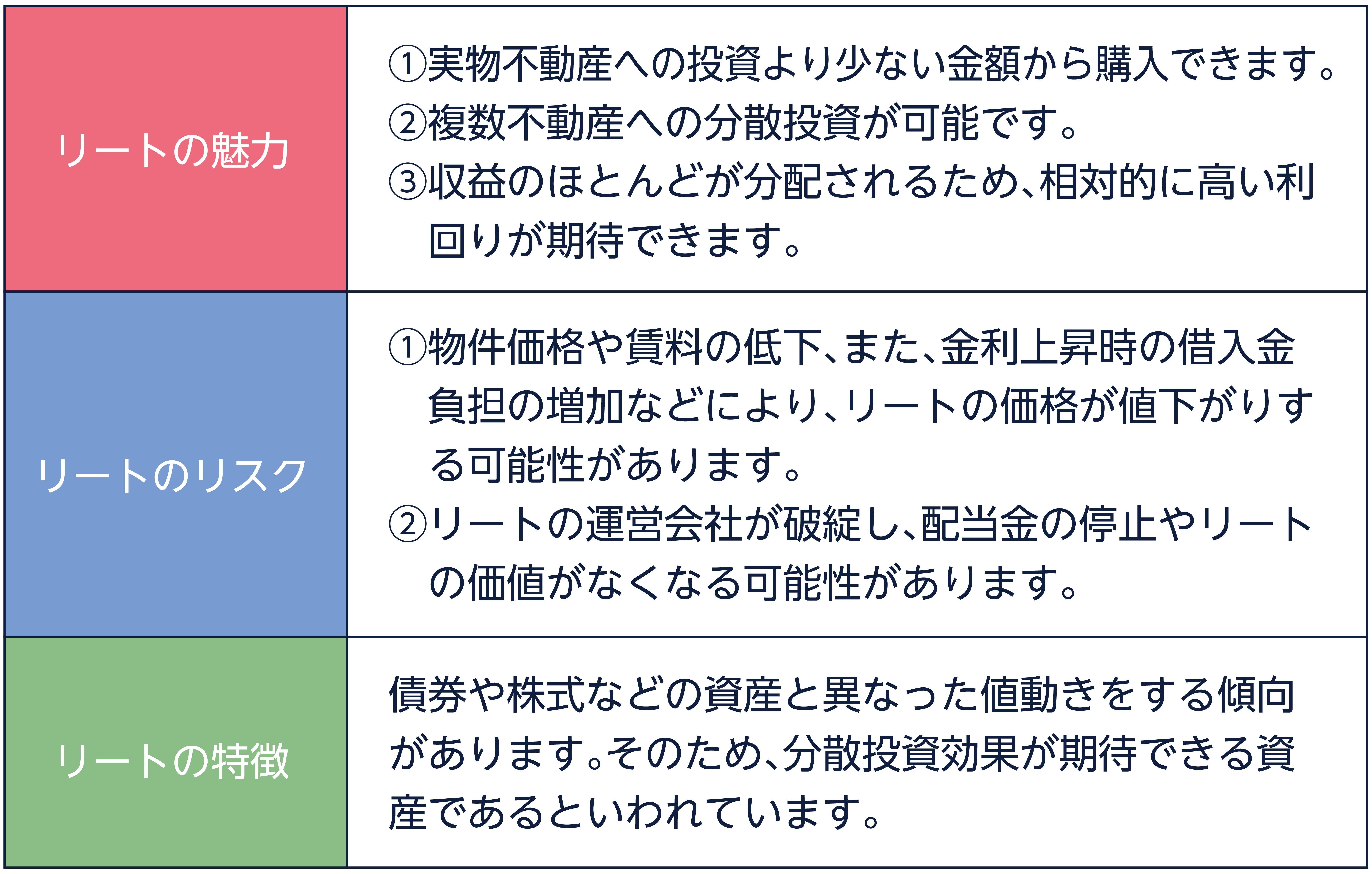

3)リート

リートとは、投資家から集めた資金でオフィスビル、商業施設、マンション、倉庫などの不動産を取得し、そこから得られる賃料や不動産売却益等を投資家に分配する仕組みの投資信託です。

そして、このような特徴があります。

(目次へ戻る)

「リスク」と「リターン」「標準偏差」について知っておこう

どのような金融商品にも「リスク」と「リターン」があります。

リスクとは「価格が変動することによる損益のブレ」のことです。一方リターンとは、資産運用を行うことで得られる「収益」のことです。

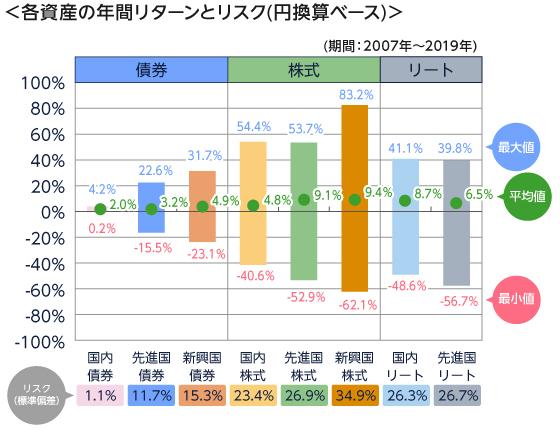

ほとんどの金融商品は、日々の市場の中で常に値動きしていますが、値動きの幅は商品によって大きく異なります。先ほど挙げた3つの金融商品の場合は、近年では下のような値幅があります。

出所)Bloombergのデータを基に三菱UFJ国際投信作成

※ 上記は指数(株式とリートは配当込)を使用しています。指数については【本ページで使用している指数について】をご覧ください。先進国債券、新興国債券、先進国株式、新興国株式、先進国リートは、米ドルベースの指数を使用しており三菱UFJ国際投信が円換算しています。リスクは、年次騰落率の標準偏差です。計測期間が異なる場合は、結果も異なる点にご注意ください。上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。

債券では値動きが比較的小さく、一方で株式などでは値動きが大きくなっています。

その分、債券よりも株式の方が、全体的にリターンの平均値は大きくなっています。

このように、一般的には大きいリターンが期待される商品は値動きも大きく、逆に値動きが小さい資産は期待されるリターンも小さくなるという傾向があります。

ただ、上の棒グラフはあくまでこの期間に記録した「最大値」「最小値」ですから、この幅がそのままリスクを数値化したものではありません。

そこで、価格のブレ=リスクを数値化したのが、下の欄に記載されている「標準偏差」です。リターンが平均値よりも上下にどのくらいブレそうか、を示したものです。

標準偏差の数字が大きい資産は価格変動が大きく、標準偏差の数字が小さい資産は価格変動が小さい傾向にあるということです。

資産運用をする場合は、すぐに使うお金を除けば、

- 近い将来の必要な時期に換金したい場合はリスクの少ない資産運用

- 当面使わないお金は、長期的に保有することを前提に大きなリターンを期待する資産運用

といった具合に分けて考えてみるのも良いでしょう。

(目次へ戻る)

まとめ

ここまで、人生にかかるお金や資産運用の代表的なものについて、知っておきたい基礎について紹介しました。

銀行に置いておくだけではお金は増えない中、資産運用は「お金に働いてきてもらう」という意味合いを持っています。

まずはこれから起きそうなライフイベントについて、何年後になりそうか、したいか、それにはいくらかかるのかを一度計算して書き出してみましょう。

そこから具体的なお金の増やし方を考えたいところです。

【本ページで使用している指数について】

○国内債券:NOMURA-BPI総合○先進国債券:FTSE世界国債インデックス(除く日本)○新興国債券:JPモルガンGBI-EMグローバル・ダイバーシファイド○国内株式:東証株価指数(TOPIX)○先進国株式:MSCI コクサイインデックス○新興国株式:MSCI エマージング・マーケットインデックス○国内リート:東証REIT指数○先進国リート:S&P先進国REIT指数(除く日本)

本ページ中の指数等の知的所有権、その他一切の権利はその発行者および許諾者に帰属します。また、発行者および許諾者が指数等の正確性、完全性を保証するものではありません。各指数等に関する免責事項等については、委託会社のホームページを合わせてご確認ください。

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員