人生100年時代到来、という言葉をよく目にするようになりました。

寿命が延び、人生の選択肢が広がることは大歓迎です。しかし、それに合わせて、生活に必要な「お金」の準備についても考えなければなりません。

シニア世代でお金といえば、「年金」が真っ先に思い浮かぶでしょう。

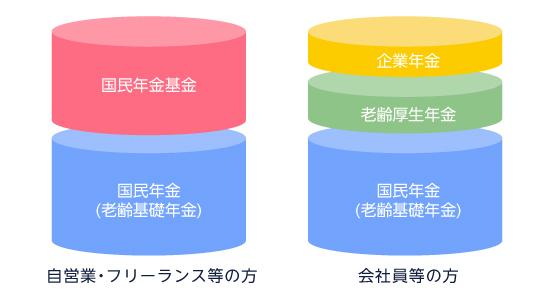

年金制度は3種類あり、国民年金・厚生年金・共済年金のいずれかに加入することが義務付けられています。

「国民年金」は、日本国内に居住する20歳から60歳までの自営業や学生、フリーターなどが加入します。

そして企業で働く人の多くは「厚生年金」に、公務員や私立学校教職員は「共済年金」に加入します。

年金を納める世代を「現役世代」と呼びますが、現役世代の保険料の納付方法について、実は、いろいろなパターンが用意されています。

とくに、国民年金は個人で納めるため、「年金の納付が困難」「納付を忘れてしまった」ということが起こりがちです。

これらの積み重ねが、将来もらえる年金にどのように影響するのか、そして、将来の不安を解消するためにどのような方法をとるべきか、国民年金に関する制度を中心にお話しします。

納付が困難なときに使える制度

20歳になると、「国民年金加入のお知らせ」や「保険料の納付書」が届くことで、国民年金に加入したことの確認ができます。

国民年金の加入は、収入に関係なく義務付けられているため、学生にとって「保険料を納めること」は、ハードルの高い義務といえます。

なかには、アルバイトの収入で保険料を納める学生もいますが、大部分は学業に専念するでしょう。

このような「納付が困難な学生」が利用できる制度として、「学生納付特例制度」があります。学生本人の所得が一定額以下の場合、在学中の保険料の納付が猶予されるもので、年齢や、同居の家族の所得は問いません*1。

「学生」は、大学(大学院)、短期大学、高等学校、高等専門学校、特別支援学校、専修学校および各種学校、一部の海外大学の日本分校を指し、夜間や定時制課程、通信課程も含まれます*2。

ただし、海外の学校は対象外となるため、留学の際はご注意ください。

そして、学生納付特例期間については、10年以内であれば「保険料を納めること=追納」が可能です。

もし、追納しなかった場合は、将来の年金額に反映されません。

この制度はあくまで、納付を猶予するためのものなので、収入が得られるようになったら、「追納の手続き」を忘れずに行いましょう。

国民年金法が制定されてからこれまで、老齢年金の受給には「25年(特例を除く)の資格期間」が必要とされてきました。

資格期間とは、国民年金の保険料を納付または免除された期間に加え、サラリーマンなど企業で厚生年金に加入していた期間や、「カラ期間」と呼ばれる海外在住期間などを合計した期間のことです。

しかし、平成29年8月1日施行の法改正により、資格期間が25年から10年に短縮されました。

これにより、多くの無年金者に「受給の兆し」が見えてきました。

この資格期間を確保するためにも、保険料の納付が困難な場合は「国民年金保険料の免除・納付猶予制度」の利用が有効です。

免除・納付猶予制度は、本人、世帯主、配偶者の前年所得が一定額以下の場合、または失業した場合などに申請できます。

とくに免除については、所得の基準に幅があるため、全額免除に該当しない場合でも、一部免除に該当する可能性があります。

- 全額免除

前年所得が以下の計算式で計算した金額の範囲内であること

(扶養親族等の数+1)×35万円+22万円 - 4分の3免除

前年所得が以下の計算式で計算した金額の範囲内であること

78万円+扶養親族等控除額+社会保険料控除額等 - 半額免除

前年所得が以下の計算式で計算した金額の範囲内であること

118万円+扶養親族等控除額+社会保険料控除額等 - 4分の1免除

前年所得が以下の計算式で計算した金額の範囲内であること

158万円+扶養親族等控除額+社会保険料控除額等 - 納付猶予制度

前年所得が以下の計算式で計算した金額の範囲内であること

(扶養親族等の数+1)×35万円+22万円

出所)日本年金機構「国民年金保険料の免除制度・納付猶予制度(所得の基準)」を基に三菱UFJ国際投信作成

そして、免除制度を利用すると、保険料の納付をしていなくても

「受給する老齢基礎年金に1/2反映される」

というメリットがあります。

また、障害年金・遺族年金を受給する際の資格期間へも算入されるため、「保険料を納めていない」という状況でも、「未納」と「免除」では大きな違いがあります。

出所)日本年金機構「国民年金保険料の免除制度・納付猶予制度(手続きをするメリット)」を基に三菱UFJ国際投信作成

仮に、20歳から60歳までの40年間、国民年金に加入し、全期間を全額免除した場合、老齢基礎年金の受給額の差は以下になります。

老齢基礎年金

- 40年納付した場合

781,700円 - 40年全額免除となった場合(国庫負担2分の1で算出した場合)

390,850円

出所)日本年金機構「国民年金保険料の免除制度・納付猶予制度(1年で受け取れる年金額のめやす)」を基に三菱UFJ国際投信作成

1円も納付をしていなくても、生涯この年金額が受給できる、と思うと、納付が困難な場合の免除制度の重要性が分かります。

補足として、「免除・納付猶予期間」は、10年以内であれば追納が可能です。

通常の保険料は2年の時効により、それ以前の保険料の納付はできません。

しかし、免除・納付猶予期間については、10年という長期間にわたって追納ができます。

さらに、追納した場合は、その期間が「納付済み期間」としてカウントされるため、将来の老齢基礎年金額も増えます。

なお、「免除・納付猶予制度」は、失業等により納付が困難になった場合に適用されるのが一般的です。

しかし、今般の新型コロナウイルス感染症により、収入に影響を受けた人も利用できるよう、臨時特例措置が実施されています*3。

国民年金に加入している人で、納付が困難な場合は、ぜひ、最寄りの年金事務所または市(区)役所・町村役場へご相談ください。

(目次へ戻る)

国民年金を増やす方法

厚生年金は、給与によって保険料の等級が異なり、加入期間をトータルして年金額に反映させるため、自分自身での年金設計はしにくいでしょう。

しかし、国民年金であれば、シンプルに年金額を増やせる方法があります。

それが「付加年金制度」です。

付加年金は、毎月400円の付加保険料を、通常の国民年金保険料に上乗せして納付します。

受給の際は、「200円×付加保険料納付月数」で計算された額が、老齢基礎年金に上乗せされます。

仮に、20歳から60歳まで国民年金に加入し、付加保険料を納めた場合の年金額は以下となり、わずか2年間で元がとれます。

(毎月の定額保険料(令和2年度:16,540円)を40年間納めた場合⇒781,700円※令和2年度時点の金額)

なお、付加年金は定額のため、物価スライド(増額・減額)はありません。出所)日本年金機構「付加保険料の納付のご案内」を基に三菱UFJ国際投信作成

しかし、付加年金だけでは年金額を大幅に増やすことはできません。

そこで、さらなる年金の増額方法として、「国民年金基金*4」があります。

一般のビジネスパーソンなど、厚生年金加入者との「年金額の差」を解消するために創設された公的年金制度の一つで、国民年金に加入していることが加入条件となります。

出所)国民年金基金「国民年金基金制度とは?」を基に三菱UFJ国際投信作成

給付の型を選択し、性別、加入時の年齢、加入口数を選ぶことで、毎月の掛金が決まります。

これにより、将来受給できる年金額を確定させることができるため、ライフプランニングや年金のアレンジがしやすくなります。

(目次へ戻る)

現役時代から年金を考えること=資産形成

国民年金保険料の納付期限は、納付対象月の翌月末日です。

しかし、2年分の保険料を口座振替で一括納付すると、およそ1ヵ月分の保険料が割引となる、「前納制度」があります。

納付方法も、現金納付だけでなく、口座振替やクレジットカード、インターネットバンキングなど、選択肢が増えたことで便利になりました。

また、国民年金保険料は、「社会保険料控除」として所得から控除することができます。

さらに、年金をもらう際も、所得の合計から「公的年金等控除」として一定額を控除できるため、単に「年金がもらえる」だけでなく、タックスメリットの点からも優秀なインカムといえます。

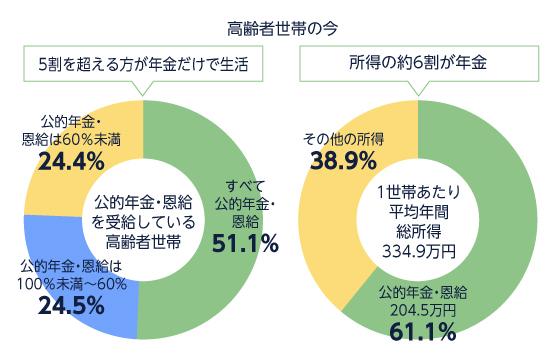

そんな「優等生」ともいえる年金制度ですが、シニア世帯の平均所得の内訳をみると、約6割が公的年金で、残り4割はその他の所得を必要としています。

つまり、年金だけでは、現役世代の生活水準を維持することは難しいのです。

出所)日本年金機構「知っておきたい年金のはなし」を基に三菱UFJ国際投信作成

政府は、老齢年金の給付水準として、現役世代の「およそ5割の収入」を維持する見通しの検証結果を公表しました*5。

つまり、「年金以外の5割」については、貯蓄なり、投資や資産運用なり、なんらかの「資産形成」で補う必要があるでしょう。

収入を得られる現役世代こそ、豊かなシニアライフの準備期間として、年金を含む資産形成を積極的に学び、実施していきましょう。

※本記事は、記事作成時点の情報を基に作成しております。制度内容等は今後変更となる場合があります。

*1 出所)日本年金機構「国民年金保険料の学生納付特例制度」

*2 出所)日本年金機構「学生納付特例対象校一覧」

*3 出所)日本年金機構「新型コロナウイルス感染症の影響による減収を事由とする国民年金保険料免除について」

*4 出所)国民年金基金

*5 出所)厚生労働省「2019(令和元)年財政検証結果のポイント」