人生の三大資金と言われる「住宅資金」、「教育資金」そして「老後資金」。三大資金のそれぞれをバランス良く準備できればベストですが、高齢化が進行している最近では、「老後資金に2,000万円」や「人生100年時代」という言葉も聞く機会が多く、「老後資金」にスポットが当たる傾向があるようです。

このような時代ではマイホームを買うべきか、マイホームを買わずに老後資金を貯めるか、悩んでしまう人もいるのではないでしょうか。そのような時には、老後の住居をどうするかイメージしてみるのもいいかもしれません。

賃貸暮らしのメリット・デメリット

まずは現役時代にマイホームを買わず、賃貸暮らしを続けて老後生活に入るケースをイメージし、経済的、身体的、精神的なメリット・デメリットを考えてみましょう。

メリット

・住宅ローンがないため退職金をローン完済に充てる必要がない

老後生活期間が長くなりつつある昨今、退職金はできるだけ老後の生活費のために確保しておきたいものです。返済計画の立て方にもよりますが、現役中は子どもの教育資金などにもお金がかかり、家計支出のやりくりのために月々の返済負担を抑え気味にする傾向があります。

一方、リタイア後にローンが残らないように退職金で残債を一括返済する人も少なくありません。その点では、賃貸暮らしでローンの返済がないのは経済的にも精神的にもメリットがあると考えられます。

・住み替えしやすい

賃貸暮らしは、持ち家がある場合に比べて住み替えしやすい良さがあります。リタイア後に生活環境や気候、物価などの面で生活しやすい地域へ移住する人が最近増えてきていますが、愛着のある持ち家があれば決意がしにくくなるかもしれません。

子どもが巣立った後の住居は広すぎると感じるようになる可能性もあります。部屋数や間取りなど、夫婦二人で暮らしやすい小さめの住居にダウンサイジングする住み替えも考えるようになるかもしれません。

デメリット

・家賃を払い続けなければならない

賃貸暮らしでは入居している間はずっと家賃を払い続けることになります。家計のなかでも家賃は大きな割合を占める費用です。また食費や娯楽費のように努力次第で節約ができるというものではなく、毎月一定額が出ていきます。一般的に老後は毎月貯蓄を取り崩しながら生計を立てていくようになるものですが、住居費が生涯かかるというのは経済的に大きなデメリットであると考えられます。

老後資金は家賃分を含めて見積もる必要がありますが、リタイア生活期間が長期化している状況のなか、何十年分の家賃を見積もれば良いのか。見通せないことはやはり不安が残りそうです

・居住リスクがある

賃貸住宅は貸す側(家主)と借りる側(賃借人)の合意のもとに入居できるものですが、居住できなくなるリスクは年齢にかかわらずにあります。たとえば、家主がその物件を自分で使用することになったり、売却するため退去を求められるケースが考えられます。生涯住み続けられないかもしれないというのは賃貸暮らしのデメリットと言えそうです。

また、新たな賃貸物件に入居を申し込む時には入居に関する審査が行われます。希望する住居に入居できない可能性は現役世代でもありますが、高齢期に入ってからではその可能性が大きくなるかもしれません。

(目次へ戻る)

持ち家のメリット・デメリット

現役時代にマイホームを購入し、リタイア後にも持ち家に住み続ける場合のメリットとデメリットも考えてみましょう。

メリット

・老後の住居に困らない

賃貸の場合と異なり、退去の申し出や入居拒否のリスクはありません。住居があるというのは精神的にも大きなメリットです。リタイアまでにローンも完済できていれば老後の家計で住居費がかかりません。

リフォーム費やメンテナンス費用は含めておきたいものですが、老後資金準備は住居費を除いて見積もれば良くなります。賃貸の場合に比べて経済的にも精神的にも負担が軽くなります。

・自宅を有効活用できる

預貯金のような金銭としての資産ではありませんが、持ち家も資産です。その資産を老後生活のために有効に活用できるのはメリットと考えられます。たとえば売却して現金化することもできます。売却価格よりも安価な物件を購入して住み替えすることもできますし、高齢者用の施設の入居費用に充てるなどさまざまに活用できそうです。持ち家に住み続けながら、その物件を担保にお金を借り入れし、それを生活費などに充てるリバース・モーゲージを利用するのも一つの方法です。自分の死後には相続人が借入金を返金しなければならなくなりますから、担保に入れていた物件を売却するケースもありますが、持ち家があればこれらのような活用法があるというのは安心です。

デメリット

・ローンの返済金額によっては現役時代に老後資金準備をするのが厳しい

住宅ローンは今後のライフプランの変化もイメージしながら借り入れおよび返済計画を立てることが必要ですが、返済に対する希望は人それぞれに異なるものです。たとえば早めの完済を希望する人は、毎回の返済額を多めにするケースもあります。その結果、毎月の家計から老後に向けた貯蓄をしていくのが厳しくなることも考えられます。長いライフプランのなかでは想定外の出来事が生じる可能性もあり、ローンが資産形成にマイナスに働く可能性があるのはデメリットになり得ます。

・ローン計画次第では、老後資金として退職金をあてにできない

先のケースとは反対に、現役中の返済負担を軽くするために、退職金で住宅ローンの残債を一括繰上げ返済に充てることを見込む場合もあります。このようなケースでは、老後生活資金として退職金をあてにできなくなってしまいます。退職金の金額によってはローンの完済分に足りず、リタイア後も返済し続けることになる可能性もあります。

・固定資産税を払い続けなくてはならない

ローンが完済していれば住居費はかからなくなりますが、家を所有している間は固定資産税を払い続けなければなりません。物件や地域によって固定資産税の金額は大小がありますが、まとまった金額を払わなければならないのは経済的にデメリットになってしまいます。固定資産税のように定期的な支出ではありませんが、まとまった支出があるという点ではリフォーム費用やメンテナンス費用が必要になるのも同様です。

(目次へ戻る)

賃貸と持ち家で、老後準備資金はどう変わる?

老後資金として2000万円不足するという話題が記憶にある人も多いのではないでしょうか。この話題のきっかけとなった金融庁の市場ワーキング・グループ報告書のなかでは、「夫が65歳以上、妻が60歳以上の無職夫婦」というモデルケースで、現在の無職高齢者夫婦の平均的な生活費を用いて試算されています。

仮定条件に基づき計算された老後生活資金は1,300万円~2,000万円足りない状況です。ところがこの試算の元となるデータを見ると、実は月々の住居費が約13,000円となっているのをご存じでしょうか*1。これは賃貸暮らしをしている人、持ち家に住んでいる人の月々の住居費の平均で、ローンを完済している人も含まれているためなのですが、ここで知っておきたいのは老後の住居によっては必要となる老後準備資金は報告書にある金額から大きく変わる可能性があるということです。

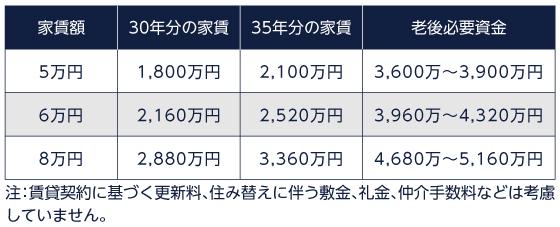

老後にも賃貸暮らしを考える場合には家賃分も含めて必要資金をシミュレーションすることが必要です。家賃は地域や物件によって変わりますから正確に見積もるのは難しいですが、いくつかのパターンで試算してみましょう。

仮にリタイア生活期間が30年および35年、住居費以外の必要資金が1,800万円として計算すると次のようになります。

(目次へ戻る)

賃貸でも持ち家でも、現役時代の収支は実はあまり変わらない?

仮定する条件にもよりますが、上のケースでは老後の住居として賃貸を選択すると、家賃分だけで住居費以外の老後資金と同額以上の資金を準備しなければならない計算になりました。そのためには現役時代にできる限り多めに貯蓄していくことが望まれます。

そこで現役時代の収支状況を良くすることが大切ですが、実はローンの返済額も賃貸の家賃も大きくは変わらない場合も多いものです。購入する場合の物件価格や住宅ローンの借入れ額、賃貸の場合の家賃額にもよりますが、多くの場合は家賃程度で払えるローンの組み方をする傾向にあります。つまり、マイホームを購入しても、家賃を払い続けても、貯蓄に回せる金額は同程度であることも多いのです。

そうであれば老後に資産として活用できそうな住居を確保しておくのも良いかもしれません。ただし、購入するのであれば、購入プランに無理はないか、購入しようとしている家は将来的に価値が落ちない物件か、今後の人生設計に見合う家なのかといったチェックすべきポイントを一つ一つおさえながら、老後にも活用できる住居であるかどうかを検討しましょう。

*1 出所)金融庁「金融審議会 市場ワーキング・グループ報告書(令和元年6月3日)」