新NISAとiDeCoは、どちらも税制優遇を受けながら資産形成ができる制度です。投資信託の積み立てができるのも共通点ですが、違いがよくわからず、どちらを使うか悩んでいる人もいるのではないでしょうか。資産形成に取り組むなら、両者の特徴や違いを理解して、自分に合った制度を選択することが大切です。

今回は、新NISAとiDeCoの共通点と違い、どちらを優先すべきかの判断基準を紹介します。

新NISAとiDeCoの共通点

新NISAとiDeCoには次のような共通点があります。

運用益が非課税になる

原則として、投資で得た利益(運用益)には20.315%の税金がかかります。しかし、新NISAやiDeCoを通じて投資をすれば、運用益に税金はかかりません。税金分の金額が引かれないため、効率的に資産を増やせます。*1

投資信託の積立投資ができる

新NISAとiDeCoは、どちらも投資信託の積立投資ができます。

新NISAは「つみたて投資枠」「成長投資枠」の2つがあり、それぞれの対象商品に投資信託が含まれています。*1

iDeCoは、運用商品として投資信託を選択できます。*2

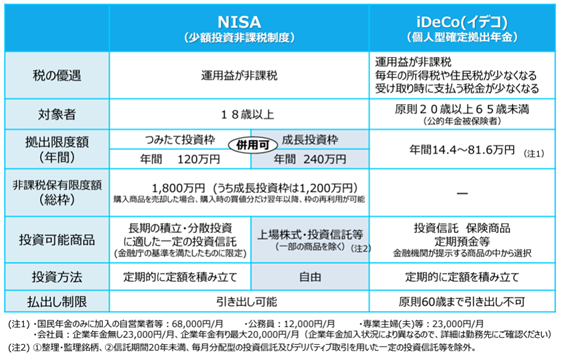

新NISAとiDeCoの違い

新NISAとiDeCoには主に次のような違いがあります。

出所)金融庁「高校生のための金融リテラシー講座」

各項目について詳しく見ていきましょう。

利用できる人

新NISAは、18歳以上の成人なら誰でも利用できます。年齢に上限はないため、60歳以降に始めることも可能です。

iDeCoに加入できるのは、20歳以上60歳未満の国民年金第1号被保険者(自営業者等)と第3号被保険者(専業主婦(夫))、65歳未満の第2号被保険者(会社員・公務員等)と国民年金任意加入被保険者です。60歳以上の自営業者などと65歳以上の国民年金任意加入被保険者などは加入できません。*3

なお、会社員は勤務先の企業型DCでマッチング拠出を選択している場合など、状況によってはiDeCoに加入できないことがあります。*3

加入資格があるか判断できない場合は、勤務先の担当部署に確認するといいでしょう。

非課税期間

新NISAの非課税期間は無期限です。非課税保有限度額の範囲内であれば、生涯にわたって利用できます。

iDeCoは、掛金を拠出できるのが60歳または65歳までです。その後は、最長75歳まで非課税のまま継続して保有できます。

年間の投資上限額

新NISAは、つみたて投資枠が年120万円、成長投資枠が年240万円まで投資できます。両枠は併用できるため、最大年360万円まで投資可能です。*4

生涯の非課税保有限度額は1,800万円です。両枠を併用せず、つみたて投資枠だけでこの1,800万円の枠を使い切ることも可能です。また、成長投資枠だけを利用することもできますが、その場合の成長枠での非課税保有限度額は1,200万円となります。

iDeCoの年間の投資上限額は、以下の通り加入資格によって異なります。*3

・第1号被保険者 月額6.8万円(年額81.6万円)

・第2号被保険者

┗(会社に企業年金がない会社員) 月額2.3万円(年額27.6万円)

┗(企業型DCのみに加入している会社員) 月額2.0万円*

*企業型確定拠出年金(企業型DC)のみに加入する場合

月額5.5万円-各月の企業型DCの事業主掛金額(ただし、月額2万円を上限)

┗(DBと企業型DCに加入している会社員) 月額1.2万円*

*企業型DCとDB等の他制度に加入する場合

月額2.75万円-各月の企業型DCの事業主掛金額(ただし、月額1.2万円を上限)

┗(DBのみに加入している会社員) 月額1.2万円(年額14.4万円)

┗(公務員) 月額1.2万円(年額14.4万円)

・第3号被保険者 月額2.3万円(年額27.6万円)

所得控除

所得控除とは、納税者の生活状況に応じて所得金額から一定の金額を差し引く制度です。所得控除が適用されると課税所得金額が少なくなるため、結果として税負担の軽減につながります。

新NISAは、所得控除の適用はありません。

一方、iDeCoは掛金が全額所得控除の対象となります。仮に毎月の掛金が1万円で、所得税率と住民税率がそれぞれ10%の場合、年間約2.4万円の税金が軽減されます。また、積み立てた掛金を将来受け取るときも所得控除を受けられます。一時金として受け取る場合は「退職所得控除」、年金の場合は「公的年金等控除」の対象です。*5

投資対象

新NISAは、つみたて投資枠と成長投資枠で対象商品が異なります。成長投資枠は上場株式や投資信託、ETF、REITなど幅広い商品に投資できますが、つみたて投資枠は、長期・積立・分散投資に適した一定の条件を満たす投資信託(金融庁の基準を満たした投資信託)に限定されています。一部毎月分配型の投資信託やデリバティブ取引を用いた一定の投資信託等は除外されます。*4

つみたて投資枠の対象商品は金融庁ホームページ、成長投資枠の投資対象となる投資信託やETFなどは投資信託協会のホームページで確認できます。*6 *7

iDeCoは投資信託に加えて、新NISAでは対象とされていない定期預金や保険商品を購入することも可能です。*2

払出し制限

新NISAは払出し制限がなく、投資した商品はいつでも売却して現金化できます。

一方、iDeCoは原則60歳まで掛金を引き出せません。iDeCoは老後資金を作るための私的年金制度であるため、多くの人が60歳より前のライフイベント(住宅購入、教育費など)に資金を使えない点に注意が必要です。*2

新NISAとiDeCoはどっちを優先すべき?

新NISAとiDeCoは特徴が異なるため、どちらを優先すべきかは目的によって変わってきます。

新NISAが向いている人

新NISAが向いている人の特徴は以下の通りです。

- 少額から投資を始めたい人

- 個別株やETF、REITに投資したい人

- 60歳以上で長期投資を始めたい人

新NISAは1,000円程度から投資できる金融機関が多く、iDeCo(最低投資金額は月5,000円)に比べると少額から投資を始められます。住宅購入や教育費など老後資金以外の使い道を想定している人、個別株などに投資したい人、60歳以上で投資を始めたい人も新NISAが向いているでしょう。

iDeCoが向いている人

iDeCoが向いている人の特徴は以下の通りです。

- 老後資金を準備したい人

- 自営業者やフリーランスの人

- 課税所得のある若年層

iDeCoは運用益が非課税になることに加えて、掛金が全額所得控除になります。給与などの定期収入があり、課税所得が発生する人は、所得控除の適用によって税負担の軽減が期待できるでしょう。

また、iDeCoは原則60歳まで掛金を引き出せないため、しっかりと老後資金を作ることができます。

新NISAとiDeCoは併用も可能

新NISAとiDeCoを併用するのも1つの手です。

例えば、iDeCoを限度額いっぱいまで積み立て、残りを新NISAで投資するというやり方が考えられます。企業年金のない会社員(iDeCoの拠出限度額は月2.3万円)が毎月5万円を投資に回せるなら、iDeCoで月2.3万円、残りの月2.7万円を新NISAで投資するイメージです。

投資に回せるお金に余裕があるなら、新NISAとiDeCoの併用を検討しましょう。

まとめ

新NISAとiDeCoのどちらを優先すべきかは、運用目的や年齢によって異なります。定期的な課税所得があり、主に老後資金を作りたいならiDeCo、課税所得がない人や老後資金以外の目的がある人は新NISAを優先するといいでしょう。資金に余裕があるなら、併用も選択肢です。

新NISAとiDeCoそれぞれの特徴を理解して、自分に合った制度を選びましょう。

*1 出所)東証マネ部「新NISAとiDeCoはどちらを優先すべき?賢く使い分ける方法は」

*2 出所)iDeCo公式サイト「iDeCo(イデコ)の特徴」

*3 出所)iDeCo公式サイト「iDeCo(イデコ)の加入資格・掛金・受取方法等」

*4 出所)金融庁「NISAを知る」

*5 出所)iDeCo公式サイト「iDeCo(イデコ)のメリット」

*6 出所)金融庁「つみたて投資枠対象商品」

*7 出所)投資信託協会「NISA成長投資枠の対象商品」

おすすめ